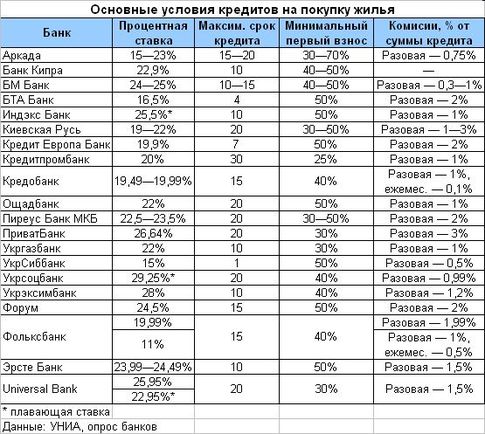

Кризис позади, и украинские банки выздоравливают. Лучшее тому подтверждение — не сокращение количества "больных" банков и даже не снижение ставок по депозитам, а ипотека. Год назад мы с трудом нашли 10 банков, дающих кредиты на жилье, причем большинство из них давали кредиты на 3—5, максимум 10 лет (на 20 лет давали, в основном, на "первичку") и под 20—40% годовых в гривне. То есть получить кредит было очень сложно — нужны были огромные официальные доходы, которые позволяли бы платить по дорогому короткому кредиту. Теперь же банков, где можно занять на покупку жилья, около 20 и их условия кредитования не такие драконовские, как прежде: многие банки дают в долг на 10—20 лет, а ставки — в пределах 20—30% в гривне. Но не обольщайтесь — кредит получить все так же непросто. Мы попытались разобраться, почему ипотека недоступна и когда купить жилье в рассрочку снова будет так же легко, как до кризиса.

БОЛЬШОЙ ПЕРВЫЙ ВЗНОС. Если до кризиса ипотеку давали без первого взноса, то сейчас нужен стартовый капитал — не менее 40—50% цены квартиры. То есть чтобы купить в кредит "единичку" за $60 тыс., нужно иметь минимум $24—30 тыс. Только по "первичке" некоторые банки требуют 25—30%.

БОЛЬШИЕ ПЛАТЕЖИ. Из-за коротких сроков кредитов (максимум 10—20 лет) и высоких ставок (в среднем 25% ) ежемесячные платежи получаются неподъемными. Если брать займ на квартиру за $60 тыс. c первым взносом 50% (кредит — 240 тыс. грн.), ставкой 25% в гривне на 10 лет, то платеж по стандартной схеме погашения в первый месяц будет 7000 грн., а по аннуитетной (равные платежи) — 5460 грн. Если брать такой кредит на 20 лет, то платежи будут чуть меньше — 6000 и 5035 грн. соответственно.

ТОЛЬКО "БЕЛАЯ" ЗАРПЛАТА. Но размер платежей — полбеды. Главная проблема в том, что банки по-прежнему готовы рассматривать только официальные доходы. К тому же они ужесточили требования к соотношению "платеж по кредиту/доход". "До кризиса банки давали кредит, если на его погашение уходило до 60% доходов, причем с учетом неофициальных. Теперь, после печального опыта массового снижения доходов населения, платеж по кредиту не должен превышать 30—50% к официальному доходу", — рассказал генеральный директор Platinum Bank Грег Краснов. Если в банке вам насчитали платеж 7000 грн., то ваш "белый" доход должен быть не меньше 14—23 тыс. грн. Такой зарплатой ныне могут похвастаться те, кому кредиты ни к чему — директора да депутаты.

ДРУГИЕ НЕПРИЯТНОСТИ. Еще одна проблема: раньше банки давали заемщику предварительное добро на кредит и потом уже заемщик искал жилье, а теперь большинство банков требуют сразу полный пакет документов, в том числе — на квартиру. К тому же раньше банки рассматривали заявки на кредит за 3—5 дней, а теперь зачастую — больше месяца. То есть, если вы выбрали квартиру, внесли задаток, а банк затянул с одобрением заявки и выдачей кредита, с задатком можно попрощаться. Если банк сомневается в выбранной вами квартире, он может потребовать дополнительный залог (уже имеющуюся у вас квартиру), а если не уверен в ваших доходах, то — поручителя (к нему предъявляются те же требования, что и к самому заемщику). Также в банках проверяют кредитную историю (как вы брали и погашали кредиты раньше) — она должна быть безупречной, и предупреждают, что могут отказать на любом этапе сотрудничества без объяснения причин.

ЧТО МЕШАЕТ БАНКИРАМ КРЕДИТОВАТЬ

ДОРОГИЕ И КОРОТКИЕ РЕСУРСЫ. До кризиса банки брали дешевые ресурсы за границей, а теперь этот источник закрыт, и они вынуждены кормиться только за счет наших депозитов. Ставки по ним хотя и падают, но все еще высоки — около 20% по вкладам на 1 год. Поэтому и ставки по ипотеке достигают 25% годовых. "Чтобы кредитовать и привлекать платежеспособных заемщиков, банкам нужно выйти на ставку 16% годовых, а для этого нужно, чтобы депозиты были максимум под 13%. Это будет, в лучшем случае, через год", — говорит директор департамента банка "Финансы и Кредит" Игорь Шевченко. Другая денежная проблема — сроки. В кризис банки обожглись не только на росте курса, но и на том, что давали длинные, до 20—30 лет, кредиты за счет денег, привлеченных на 1—2 года. До кризиса они перекредитовывались, а в кризис короткие деньги пришлось возвращать.

Подлили масла в огонь и вкладчики, которые стали забирать вклады или перекладывать на "гибкие" депозиты с возможностью забрать деньги в любой момент. Теперь банкиры не хотят рисковать и кредитовать короткими деньгами длинную ипотеку и ждут, когда вкладчики будут размещать деньги на 1 год и больше (пока средний срок вкладов вырос до 6 месяцев) и когда найдутся другие источники длинных ресурсов (рефинансирование НБУ, ГИУч, Минфин).

"ЗАМОРОЗКИ" НА РЫНКЕ НЕДВИЖИМОСТИ. Опасаются банкиры кредитовать и из-за неблагоприятной ситуации на рынке недвижимости. Беспокоит финансистов возможное снижение цен на жилье в будущем. В таком случае залоги обесценятся, что повысит риск невозвратов кредитов. А цены еще могут упасть. Об этом недавно заявил президент Украинской национальной ипотечной ассоциации Игорь Юшко. По его мнению, цены на жилье до конца года могут снизиться еще на 15%. Объяснение этому дал член правления Universal Bank Виталий Шастун: "Цены на жилье в гривневом эквиваленте по-прежнему слишком высоки, даже с учетом коррекции. Падение доходов и закрытие ипотеки снизило спрос на жилье в десятки раз, и рынок теперь инертен". То есть банкиры ждут дна и считают, что оно еще не достигнуто. Они обещают, что возобновят кредитование, когда цены на жилье стабилизируются, и в течение года-полутора не будут делать резких движений.

ПЛОХИЕ ЗАКОНЫ. Банкиры жалуются, что в Украине права кредитора плохо защищены, и они не могут забирать жилье у должников, которые не хотят платить по кредитам. Чтобы принудительно забрать и продать залог, банки вынуждены долго судиться и затем ждать исполнения решения исполнительной службой (на все вместе может уйти больше года). Еще одна ипотечная проблема — дети. Выгнать ребенка, прописанного в заложенной квартире, непросто, но у банков и на это есть управа, хотя и занимает много времени. Так что пока банкиры не спешат наживать себе проблем с новыми проблемными кредитам и ждут, когда эти законодательные нестыковки будут решены, и только тогда начнут активно кредитовать. Кстати, недавно банкиры напугали заемщиков проектом закона, который позволит им продавать квартиру, если должник не платит больше 2 месяцев, а также даст права выселять детей без опекунского совета. Будет ли принят закон, пока неизвестно.

КРЕДИТОВАТЬ НЕКОГО. Не кредитуют банкиры еще и потому, что платежеспособных заемщиков почти нет. Проблема прежде всего в низком уровне доходов: платить по 10—20-летнему кредиту на "однушку" 6—7 тыс. грн. могут немногие. К тому же теперь банки проверяют кредитную историю и, по словам Грега Краснова, банки отказывают не только из-за недостаточных официальных доходов, но и из-за негативной кредитной истории и фактов принудительного взыскания долгов и мошенничества.

КОГДА ИПОТЕКА ПОЛЕГЧАЕТ

"В ближайшие годы ипотека не будет доступной, то есть на срок 10—20 лет и со ставками ниже 10% в гривне", — говорит замдиректора департамента рисков Platinum Bank Наталья Мациевская. Грег Краснов считает, что докризисных объемов ипотеки не будет ни через 3, ни через 5 лет. А начальник департамента розничных продаж УкрСиббанка Иван Истомин полагает, что реальное возобновление ипотеки на докризисных условиях начнется в 2013 году. В то же время ряды банков, выдающих ипотечные кредиты, пополнятся. "При условии экономической и политической стабильности, ипотека будет возвращаться уже к концу 2010 года", — считает Виталий Лозовой из ПриватБанка. Игорь Юшко также считает, что к концу года банки будут активнее работать на рынке ипотеки. Другое дело, что условия кредитования по-прежнему будут драконовскими.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы