В течение всего этого года ставки по депозитам медленно, но уверенно падали. "С начала 2011 года они снизились на 2—2,5% в гривне и на 1—0,5% в иностранной валюте, в зависимости от срока вклада", — рассказала Дяченко Людмила, начальник отдела департамента розничного банкинга АБ "Укргазбанк". Но август стал переломным месяцем для вкладчиков: банки начали понемногу увеличивать доходность вкладов.

Читайте также: Курс доллара застынет на 8 грн, а ставки по вкладам в гривне вырастут

Рост ставок пока небольшой — 0,3—0,5% и, в основном, по вкладам в гривне, хотя некоторые банки накинули до 0,5% и по долларовым депозитам. И сегодня средние ставки выглядят так. По депозитам сроком на год банки готовы дать 12,7% в гривне, в долларах — 7% и в евро — 5%. Что касается депозитов с возможностью свободно распоряжаться средствами, то тут ставки гораздо скромнее: гривню на них можно положить под 6,3%, доллары — 3,2%, евро — 2%.

По словам наших экспертов, тенденция к увеличению доходности депозитов сохранится до конца года. Правда, в основном будут "толстеть" только гривневые вклады. "Это связано с потребностями рынка, — объясняет Екатерина Винницкая, директор департамента продуктов физических лиц Альфа-Банка (Украина). — Многие клиенты активно берут кредиты, соответственно, банкам необходимо привлекать достаточное количество ресурсов и наращивать объемы".

Рост ставок по вкладам ожидает и Вячеслав Фоменко, ведущий экономист отдела депозитных продуктов ОТП Банка. По его словам, увеличение НБУ ставок по кредитам для банков толкает последних на повышение процентных ставок по депозитам физлиц в гривне. При этом Антон Шаперенков, заместитель председателя правления, директор по розничному бизнесу VAB Банка, прогнозирует небольшое повышение ставок в пределах 1%.

В то же время Александр Охрименко, президент Украинского аналитического центра, считает, что рост может составить и 3%, в зависимости от банка. Однако повышать дальше ставки банки будут не по всем вкладам, а в основном по гривневым (в валюте кредитование ограничено) и по среднесрочным — от 3 до 9 месяцев. Более короткие средства банкам не нужны, также банки не готовы переплачивать по вкладам на срок 1 год и больше, поскольку по долгосрочным прогнозам ставки все же будут снижаться.

НЕОФИЦИАЛЬНО. В неофициальном разговоре банкиры также говорят о росте ставок по депозитам. Причиной этому они называют действия Нацбанка. По их словам, цель регулятора — удержать курс американской валюты на отметке 8 гривен за доллар, а также сдержать инфляцию. Для этого он всеми способами изымает у банков национальную валюту, чтобы они не могли приобретать доллары и расшатывать таким образом валютный курс. Поэтому сейчас банки вынуждены регулярно покупать гривню на межбанковском рынке, чтобы выполнить все требования, которые выдвигает к ним НБУ.

Жесткие требования НБУ к банкам сохранятся до конца этого года и даже в начале следующего, уверены банкиры. А депозиты всегда будут для банков более надежным способом получить деньги, чем кредиты на межбанке. При этом для снижения инфляции Нацбанк заинтересован в том, чтобы люди не тратили свои деньги в магазинах, накручивая тем самым цены, а несли свои сбережения в банки на депозиты. Поэтому регулятор будет всеми способами принуждать банки привлекать больше денег населения.

КАКИЕ ВКЛАДЫ — ДОХОДНЕЕ

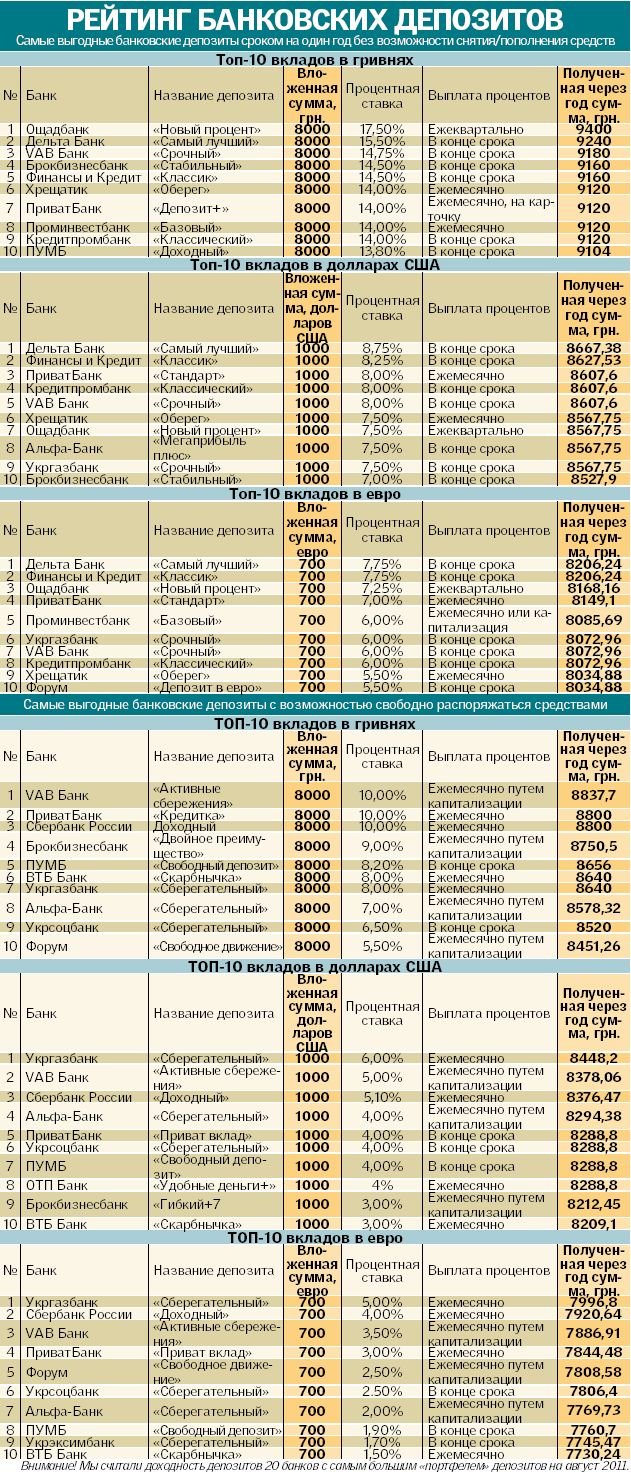

Мы решили выбрать самые доходные предложения украинских банков по депозитам. Для этого изучили варианты вкладов в двадцати украинских банках, которым украинцы доверили больше всего денег на август этого года. На наши виртуальные счета мы поместили суммы в размере 8000 гривен, 1000 долларов и 700 евро. Для наглядности оценивали прибыльность двух видов вкладов: депозитов на период длиной в год без возможности забрать деньги раньше срока или пополнить счет и депозитов с возможностью свободно распоряжаться своими кровными. И в том и в другом случае самыми доходными оказались вклады в гривне. Так, виртуально разместив в банке 8000 грн. под максимальные 17,5% годовых, через год мы получили бы 9400 грн. Тогда как долларовый депозит принес бы максимум 8667,38 грн. ($1087,5), а евровклад и того меньше — 8206,24 грн. (754,25 евро).

Как видим, разница в доходности депозитов — очень существенная. Правда, гривневые депозиты будут самыми выгодными при условии, что курс будет на уровне 8 грн./$. Если же гривня обвалится, то растают и наши сбережения. Судите сами, если доллар будет по 10 грн., то 9400 грн. превратятся в $940. При таком раскладе, естественно, будут самыми доходными долларовые депозиты.

Впрочем, как уже писала "Сегодня", большинство финансистов прогнозируют стабильный курс гривни на уровне 8 грн./$. "Курс будет стабилен, на уровне 8 грн./$ до конца года, поскольку НБУ в рамках борьбы с инфляцией существенно сократил объем свободной гривни, что привело к снижению спроса на валюту. В то же время уже в сентябре пойдет приток валюты от экспорта зерна нового урожая", — уверен начальник аналитического отдела "Альфа-Банка" (Украина) Алексей Блинов. "Основной игрок на валютном рынке — НБУ, поэтому можно с уверенностью сказать, что гривня будет стабильна, в коридоре 7,8—8,2 грн./$. В пользу этого говорит рост валютных резервов НБУ и приток валюты по финансовому счету", — объясняет начальник управления контроля валютной позиции банка "Хрещатик" Эдуард Назаренко.

В ЛИДЕРАХ — "ЗЕЛЕНЫЕ" ВКЛАДЫ. Несмотря на более высокие проценты по гривневым депозитам, все же украинцы большую любовь питают к долларовым вкладам. "Большинство клиентов в последнее время открывает депозиты в валюте. Продажи депозитов в долларах США составляют более 50%", — утверждает Екатерина Винницкая. И эта популярность понятна: ведь многие копят сбережения на покупку квартиры или машины, а их стоимость у нас по-прежнему привязана к доллару. К слову, именно из-за высокого спроса долларовых вкладов банки не планируют существенно повышать их доходность. Если же перед вами не стоит задача приобрести движимое или недвижимое имущество и вы не верите в прогнозы о стабильности курса, то стоит обратить внимание на мультивалютные вклады. "В период финансовой нестабильности идеальный вариант — мультивалютный вклад, который позволяет клиенту оперативно менять валюту вклада, не теряя заработанных процентов", — советует руководитель департамента "Сбережения граждан" "ПриватБанка" Андрей Шульга.

ВЫБОР ПО НАДЕЖНОСТИ

Кризис 2008 года запомнился простым украинцам запретом на досрочное снятие денег с банковских депозитов. Поэтому слухи о возможных проблемах на финансовом рынке в этом году насторожили вкладчиков. Банкиры призывают не паниковать. "Повлиять на решение по введению запрета на досрочное снятие может лишь излишняя паника физлиц в досрочном расторжении депозитов",— констатирует Людмила Дяченко. Вячеслав Фоменко также считает, что введение запрета на досрочное изъятие средств из банков возможно только при стремительном оттоке средств из банковской системы и паники на мировых финансовых рынках. "Но НБУ может пойти на такие меры лишь в экстраординарных условиях, поскольку доверие к банковской системе и так довольно хрупкое после моратория 2008 года и массового введения временных администраций в банки с украинским капиталом в 2009 году", — уточняет эксперт.

Но, как говорится, на НБУ надейся, а сам не плошай. Поэтому, выбирая банк для вклада, не стоит жалеть время на сбор дополнительной информации.

1. В первую очередь выясните, как банк пережил кризис, разгоревшийся три года назад. Введите в поисковик название банка и посмотрите, не вводилась ли в нем временная администрация. Если нет, все равно поинтересуйтесь на форумах отзывами вкладчиков, не было ли перебоев с выплатой депозитов. Если проанализировать, какие банки устояли во время кризиса, то это банки с государственным или иностранным капиталом и принадлежащие крупным финансово-промышленным группам: ни один из них не попал в список проблемных.

2. По закону все банки (кроме "Ощадбанка", вклады в котором гарантируются государством) являются участниками Фонда гарантирования, но за неуплату взносов, невыполнение нормативов Нацбанка, ухудшение финансового состояния и прочие провинности банк может стать его временным участником. Это значит, что все вклады, размещенные в банке с момента оглашения его временным участником, Фондом не гарантируются.

Узнать, является ли выбранный вами банк членом Фонда гарантирования, можно на его интернет-сайте www.fg.org.ua или по телефону горячей линии 8-800-308-108-0.

3. Найти результаты работы всех банков можно на сайте Нацбанка (www.bank.gov.ua, раздел "Банковский надзор", рубрика "Финансовое состояние банков Украины", информация обновляется ежеквартально). Добравшись до цифр, стоит обратить внимание на результаты работы банков (убытки, понятное дело, плохой знак) и отток вкладов населения (для этого надо сравнить объем вкладов в банке на 1 января 2011 г. и на 1 октября 2010 г.). По мнению финансистов, если из банка утекло больше 8—10% вкладов, дела его нехороши, и деньги в него лучше не вкладывать.

4. Можно проверить и рейтинг банка. Например, на сайтах самих рейтинговых агентств (международные агентства: www.moodys.ru, www.fitchratings.ru, www.standardandpoors.ru , украинское: www.credit-rating.com.ua).Правда, как утверждают эксперты, рейтинги банков зависят от рейтинга государства, поэтому не всегда показывают ситуацию объективно.

Татьяна Матвийчук

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы