Олександра Романюк

Провідна оглядачка

Олександра Романюк

Провідна оглядачка Не працювати, а жити на відсотки від банківських вкладів – мрія багатьох українців. У кращі часи деякі навіть намагалися втілювати цю мрію в життя. Щоправда, щоб доходи від депозитів дійсно дозволяли не піклуватися про хліб насущний, потрібно було мати сотні тисяч "зайвих" гривень, щоб покласти їх на депозит. Таку розкіш з середньостатистичних українців мало хто міг собі дозволити. Для більшості відсотки за банківськими депозитами служили переважно приємною надбавкою до зарплати або пенсії. Крім того, депозити (з урахуванням відсотків) вважалися непоганим способом убезпечити гроші від інфляції.

Однак останнім часом значення депозитних вкладів як способу заощадження суттєво знизилося. Про це йдеться і в грудневому "Звіті про фінансову стабільність", опублікованому Національним банком України. За даними НБУ, охоплення населення депозитами зараз найнижче за останні 8 років. Сайт "Сегодня" спробував розібратися в ситуації.

Причин для такого низького інтересу людей до банківських вкладів кілька, починаючи від зниження рівня доходів населення, закінчуючи підвищенням рівня інфляції, яка "з'їдає" практично всю вигоду від відсотків. Як результат – українці все менше грошей несуть до банку. Дослідження, проведене маркетинговою компанією GfK Ukraine, показує, що станом на кінець 2016 року всього 3,4% українців мали депозити в банках. Це вдвічі менше, ніж 2008 року, коли був зафіксований "депозитний максимум".

Нічого зберігати

Згідно з опитуванням GfK Ukraine, більше половини населення України сьогодні взагалі не має грошових заощаджень – ні у вигляді банківських вкладів, ні у вигляді готівки. Серед тих, чий місячний дохід не перевищує 4000 грн, 77,6% респондентів відповіли, що не мають ні депозитів, ні наявних заощаджень. Серед тих, хто отримує більше 8000 на місяць, таку відповідь дали 55,1% респондентів. Наприкінці 2016 року фінансовий стан домогосподарств України було найслабшим за останні роки, говориться в дослідженні.

Як результат – приплив депозитів населення до банків сповільнився, констатує НБУ. Якщо у другому кварталі 2017-го вклади населення в гривні зросли на 8%, порівняно з першим кварталом, то в третьому – навіть скоротилися на 0,02%. Вклади в іноземній валюті в третьому кварталі хоча і зросли на 0,4%, але за підсумками року все одно зменшилися на 0,7%.

Це не дивно. За статистикою, в першому півріччі 2017 року сукупні заощадження домогосподарств зменшилися на 72 млрд грн. Причому більше половини цієї суми припадає на продаж валюти (люди здали на 40 млрд грн більше доларів, ніж купили). Другий вагомий фактор, як зазначає НБУ, – зростання боргів населення за житлово-комунальні послуги (+5,3 млрд грн).

Державні банки в пріоритеті

Ті, хто все ж вирішує зберігати гроші на депозиті, віддають перевагу державним банкам, констатує НБУ. Незважаючи на те, що 2017 року ставки за депозитами в держбанках знизилися.

У третьому кварталі 2017 року внески фізичних осіб у банках іноземних груп знизилися на 3%, констатує НБУ. І пояснює тенденцію: ці фіну станови, як і раніше, пропонують найнижчі на ринку ставки за депозитами.

А ось в банках, які знаходяться під контролем Росії, ставки вище середнього. Проте, ці установи продовжують втрачати клієнтів, говориться в звіті НБУ.

Фото: НБУ

Гроші йдуть в нерухомість, але банки поки що у виграші

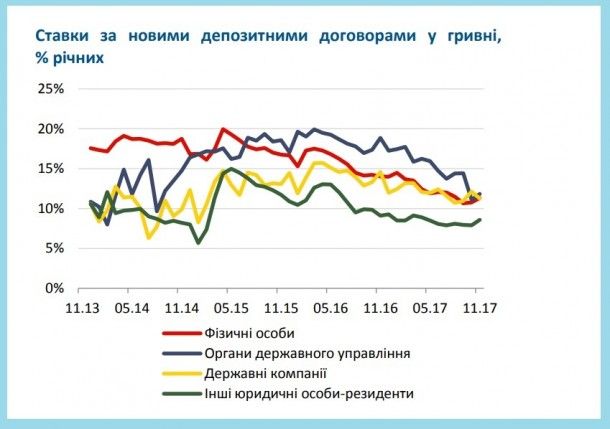

Якщо говорити про нинішні відсотки в банківській системі в цілому, то гривневі ставки за депозитами перестали знижуватися тільки з жовтня. А після того як НБУ наприкінці жовтня вперше підвищив облікову ставку до 13,5%, деякі банки навіть дещо збільшили відсоток за короткими депозитами. За іншими видами депозитів ставки не змінювалися. НБУ прогнозує, що тенденція зниження депозитних ставок може відновитися, якщо інфляційні ризики зменшаться, що загрожує підвищенням облікової ставки. На сьогодні розкид відсотків за гривневими депозитами становить від 4 до 15%.

Валютні депозити сьогодні знаходяться на історично низькому рівні. Потенціал для подальшого падіння практично вичерпаний, йдеться в звіті НБУ. Так, за доларові депозити на 12 місяців банки готові сьогодні виплачувати вкладникам в середньому лише 3,7%.

Але те, що не вигідно вкладникам, вигідно банкам. Як говориться в звіті НБУ, за 9 місяців 2017 року чистий відсотковий дохід банків зріс на 15,6%, порівняно з минулим роком. "Тенденція триває другий рік поспіль. Головна причина – зниження ставок за депозитами, насамперед фізичних осіб: за 9 місяців 2017 року відсоткові витрати знизилися на 22,8%", – говориться в звіті НБУ.

НБУ також констатує, що через зменшення прибутковості депозитів багато громадян України змінили спосіб збереження грошей. Замість того, щоб зберігати гроші в банках, люди все частіше стали вкладати їх в нерухомість.

На думку деяких експертів, фінансові установи вже пристосувалися до такої ситуації. "Банківській сфері, за великим рахунком, вже не потрібні вклади від населення. Вона розчарувалася в приватних вкладниках і вже не ганяється за їх грошима, як раніше. Банки зараз отримують ресурси від НБУ через систему рефінансування. Вкладають їх в цінні державні папери, і так система сама себе забезпечує. З іншого боку, зрозуміло, що і людям зараз нічого нести до банків. Доходи низькі", – говорить доктор економічних наук, професор Олег Яременко.

Банки відновлюють кредитування

У звіті НБУ йдеться також про те, що 2017 року банки після трирічної перерви відновили кредитування бізнесу і фізичних осіб. Щоправда, до питань кредитування вони підходять сьогодні вельми вибірково, надаючи гроші тільки представникам найнадійніших і найперспективніших сегментів економіки і приділяючи підвищену увагу доказам платоспроможності клієнтів. Відновити повноцінне кредитування банкам не дозволяють "повільні структурні зміни в економіці, низька ефективність державних банків і слабкість правової системи", – йдеться у звіті НБУ.

З набагато більшою охотою банки кредитують невеликий сегмент – фізичних осіб і невеликі компанії. Зараз активно зростають обсяги невеликих беззаставних кредитів. Щоправда, ставки за цими кредитами іноді досягають 40%. Іпотечні кредити (під заставу нерухомості) сьогодні становлять лише 5% від числа нових кредитів.

Проте, за перше півріччя 2017 року загальний обсяг кредитів (старих і нових) скоротився з 7,3% ВВП до 6,4 ВВП, або в середньому з 11,4% річного доходу до 10,4%. За даними GfK Ukraine, на початок другого півріччя 2017-го нові банківські кредити становили лише 5% від усіх витрат населення України. Продовжує також зменшуватися співвідношення кредитів і депозитів, як це відбувалося в останні 2,5 року. Тобто, незважаючи на загальне зниження кількості вкладів і відновлення кредитування, запас депозитів досі більше, ніж портфель кредитів фізичним особам.

За оцінками експертів, в першому півріччі 2017-го зменшилася заборгованість домогосподарств за банківськими кредитами – на 2,4%. Але в НБУ зазначають, що скорочення боргу відбулося насамперед за рахунок списання банками старих проблемних кредитів.

Що зміниться 2018 року

НБУ прогнозує, що в найближчі кілька років темпи зростання кредитів будуть дуже високими. НБУ навіть припускає, що доведеться приділяти підвищену увагу дрібному кредитуванню і посилювати вимоги до банків для мінімізації ризиків неповернення кредитних коштів.

Незважаючи на те, що високі відсоткові ставки не роблять іпотечне кредитування привабливим для людей, 2018 року іпотека стане набагато доступнішою. Але про повноцінне відновлення іпотечного кредитування можна буде говорити тільки тоді, коли будуть розроблені діючі механізми стягнення заставного майна з боржників, йдеться в звіті НБУ.

Передбачається, що за 2018 рік загальний приріст коштів населення і бізнесу до банків може становити близько 15%. Ключові фактори, від яких це залежить, – збільшення доходів домогосподарств і реального сектора, а також валютного ринку.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви