Необхідність реформи пенсійної системи в Україні назріла давно. Але колишня влада в спокійні часи не хотіла нею займатися, нинішня – хотіла б, але в наявних умовах мало що може зробити.

Останнім часом влада часто піднімає питання, що стосуються пенсійної системи. Так, міністр соціальної політики Павло Розенко заявив, що дефіцит бюджету Пенсійного фонду (ПФ) потрібно долати не за рахунок підняття пенсійного віку, а за рахунок комплексу реформ, зокрема, детінізації зарплат.

Президент Петро Порошенко пояснив, чому наклав вето на прийнятий Радою законопроект, який продовжував термін обмеження права жінок, яким виповнилося 55 років, звертатися за достроковим призначенням пенсії: "Враховуючи наявність протягом останніх років дефіциту бюджету Пенсійного фонду, який покривається за рахунок коштів держбюджету, сьогодні відсутній фінансове забезпечення реалізації зазначеного положення".

Міністр фінансів Наталія Яресько запевнила, що уряд не планує підвищувати пенсійний вік для всіх, зміни можуть торкнутися лише кілька категорій громадян, які отримують спеціальні пенсії.

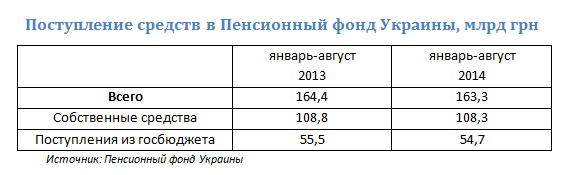

Крім того, у проекті змін до держбюджету-2015 на 3,9 млрд грн зменшені кошти, що виділяються ПФ. Це пов'язано з тим, що пропонується не виплачувати спеціальні пенсії, раніше призначені народним депутатам, держслужбовцям, суддя, прокурорам тощо.

Що належить реформувати

У законодавстві (закон "Про загальнообов'язкове державне пенсійне страхування" тощо) говориться про існування в країні трирівневої пенсійної системи.

Перший рівень – солідарна система загальнообов'язкового державного пенсійного страхування. Пенсії виплачуються з коштів державного Пенсійного фонду, а їх розмір залежить від розміру заробітної плати, з якої сплачувалися страхові внески, та страхового стажу.

Другий рівень – накопичувальна система загальнообов'язкового державного пенсійного страхування. Вона грунтується на засадах накопичення коштів застрахованих осіб у Накопичувальному фонді на індивідуальних пенсійних рахунках. Ці кошти інвестуються в економіку країни з метою отримання доходу. Всі накопичені кошти є власністю громадян, а виплати з Накопичувального фонду здійснюються додатково до загальнообов'язкових пенсійних виплат.

Третій рівень – система добровільного недержавного пенсійного забезпечення. Воно здійснюється недержавними пенсійними фондами, страховими компаніями та банками. Розмір пенсійних виплат залежить від розміру пенсійних внесків, терміну, протягом якого ці внески накопичувалися і розміру отриманого на них інвестиційного доходу. Ці виплати здійснюються незалежно від отримання виплат за загальнообов'язковим державним пенсійним страхуванням.

Вважається, що одночасне функціонування цих рівнів забезпечує стабільність пенсійної системи, оскільки сприяє вирівнюванню ймовірних демографічних та фінансових ризиків. Але другий рівень поки так і не запрацював, третій – все ще незначний в обсягах. Тому переважна частина пенсій в Україні нараховується і виплачується за рахунок коштів Пенсійного фонду. А солідарна система самостійно не може впоратися з існуючими в країні фінансовими і демографічними негативними факторами.

Недоліки солідарної системи

Вважається, що першим ввів солідарну державну пенсію для всіх працюючих в 1889 р. Отто Бісмарк, канцлер Німеччини. Через 20 років це сталося у Великобританії і Австралії, в 1930-ті роки – в США. У СРСР загальне право на пенсію за віком з'явилося лише в 1956 р. При цьому перші недержавні пенсійні фонди з'явилися на початку XVIII в. (В Англії). Були вони і в царській Росії, де називалися "касою". Але солідарна система розвивалася швидше. Тому сприяла ситуація, яка існувала в більшості країн: число пенсіонерів порівняно з працюючим населенням було невелике. Тому відносно невеликих внесків вистачало для виплати пенсій.

Колись одне пенсіонера "годували" до чотирьох працюючих, а зараз у багатьох країнах співвідношення близько до 1:1.

Але в останній чверті минулого століття в багатьох країнах стала мінятися демографічна ситуація: тривалість життя росла, а темпи приросту населення падали. Тому зростає кількість пенсіонерів, вони все довший термін отримують пенсії, а число нових працівників зменшується. Колись одне пенсіонера "годували" до чотирьох працюючих, а зараз у багатьох країнах співвідношення близько до 1:1 (в Україні, за словами заступника міністра фінансів Ігоря Уманського, зараз 1,2 працівника припадають на одного пенсіонера). В результаті зростає дефіцит ПФ. Сприяють цьому також зниження економічної активності (супроводжуване безробіттям і скороченням зарплат), "тінізація" зарплат і популістські кроки влади.

"Перше істотне підвищення пенсій в Україні сталося у 2004 р. напередодні президентських виборів, і з тих пір пенсії піднімали всі подальші уряди. Навіть під час економічного обвалу 2008-2009 рр. пенсії все одно підвищували", – розповіла Любов Акуленко, координатор Інформаційної кампанії Stronger Together.

До того ж в Україні на природний тренд падіння народжуваності накладається еміграція за відсутності замісної її імміграції (на відміну від США і країн Західної Європи, які вже не перше десятиліття приймають на постійне проживання іноземців і тим самим частково компенсують природне зменшення населення).

Досвід накопичувальних систем

До недавнього часу універсальним рішенням проблем з пенсійним забезпеченням вважався перехід на багаторівневу систему. Її, зокрема, активно просував Світовий банк. У 1994 р. він видав доповідь, в якій стверджувалося, що введення накопичувальної пенсійної системи прискорить економічне зростання, покінчить з тіньовою зайнятістю і розвине фондові ринки. Підставою для цих розрахунків послужив економічне зростання в Чилі, який співпав за часом з ліквідацією солідарної пенсійної системи і введенням накопичувальної. В кінці 1990-х і на початку 2000-х в ряді країн Центральної та Східної Європи відбулися пенсійні реформи, витримані в дусі цих рекомендацій. Був введений другий рівень пенсійної системи з примусовими внесками, але солідарна система всюди залишилася. Був введений і третій рівень, хоча він майже ніде не грав і не грає великої ролі.

Розмір відрахувань до другого рівня становив 5-9%, тобто досить великі суми. У всіх країнах ці внески вироблялися за рахунок скорочення виплат, які йшли раніше до солідарної системи (тільки в Естонії у громадян додатково почали вилучати ще 2% від зарплат, підвищивши навантаження на фонд оплати праці). Таким чином у бюджеті пенсійної системи першого рівня відразу утворилася діра, розміри якої з часом тільки росли. Доходів у пенсійних фондів стало менше, а витрат – більше (в силу природного зростання числа пенсіонерів).

Вирішувати цю проблему намагаються різними способами. Так, у Словаччині припускали, що дефіцит вдасться покрити доходами від приватизації, а також засобами Резервного фонду солідарності, що збирає внески з зарплат у розмірі 4,75%. Продаж частини газотранспортної системи забезпечила фінансування пенсійної реформи в 2005-2010 рр. Зараз нестача коштів повністю заповнює держава.

При впровадженні реформ виявилося, що розширення масштабів накопичувального рівня пенсійної системи за рахунок солідарного призводить до зростання соціальної нерівності. На це держави реагували протилежним чином. Наприклад, Фінляндія, Франція, Мексика, Швеція проводили урізання так, щоб вони позначалися на багатих учасниках пенсійної системи, захищаючи бідних. У свою чергу, Австралія, Норвегія, Британія підвищили розмір виплат найбіднішим пенсіонерам.

Найсильніший удар по ідеї накопичувальної системи завдав криза 2008 року, коли капіталізація пенсійних фондів у всьому світі обвалилася на 23%, вони втратили близько $5 трлн.

Проводячи реформування пенсійних систем, уряду розраховували на економічне зростання та легалізацію зарплат, що й повинно було компенсувати скорочення доходів солідарної системи. Але сподівання виявилися занадто оптимістичними, і в кінцевому підсумку дефіцит довелося фінансувати за рахунок кредитування. У деяких країнах вийшло так, що більша частина коштів в накопичувальній системі вкладалася в державні облігації, які випускалися для фінансування дефіциту бюджету солідарної системи. Тобто гроші просто перекладалися з однієї кишені в іншу, з попутними витратами на утримання недешевого апарату накопичувальної системи.

"Трирівнева система прижилася не у всіх європейських країнах. Наприклад, реформу скасували в Угорщині, розглядали такий варіант у Польщі. Введення трирівневої системи – довгостроковий проект, який не обов'язково виправдовує покладені на нього надії", – пояснив Денис Горбач, аналітик Stronger Together.

Вимушені коригування

Світовий банк і МВФ поступово згорнули кампанію реклами накопичувальної пенсійної системи. МВФ навіть у ряді випадків підтримував ініціативи щодо згортання накопичувального рівня в тих країнах, які брали у нього кредити і змушені були боротися з бюджетним дефіцитом і зростанням держборгу. Найсильніший удар по ідеї накопичувальної системи завдав криза 2008 року, коли капіталізація пенсійних фондів у всьому світі обвалилася на 23%, вони втратили близько $ 5 трлн. Навіть ті східноєвропейські країни, які не дуже постраждали від фінансового обвалу завдяки більш консервативній політиці інвестування, все одно зіткнулися з проблемами: їм стало складніше позичати гроші, щоб фінансувати дефіцити пенсійних фондів.

До цього додалися зростаючі дефіцити держбюджетів – державам потрібно було десь брати гроші. Деякі з них звернули увагу на пенсійні фонди другого рівня, які встигли накопичити солідні суми. Так в Угорщині уряд у 2010-2011 рр. націоналізував накопичені у другому рівні внески, перевівши їх в перший рівень.

Уряд Польщі в травні 2011 року не стало чіпати накопичені кошти, але знизило ставку внесків до накопичувальної частина з 7,3% до 2,3% зарплати (до 2017-го ставка повинна піднятися до 3,5%). Решта 5% йдуть тепер в солідарну систему. А в 2013 р. у Варшаві обговорювали можливість повного скасування другого рівня.

В Естонії прийнято рішення тимчасово перенаправити всі накопичувальні внески до солідарної системи. У цьому ж дусі кроки були зроблені в Латвії та Литві. А в Словаччині пенсійна політика змінюється після кожних парламентських виборів.

На загальному тлі виділяється Чехія: там не запроваджували другий рівень, коли це було модно, але ввели зовсім недавно, коли від нього почали відмовлятися. Але в середині 1990-х в країні був введений третій рівень – добровільні накопичення. Держава субсидіювала цю систему: на кожні 100 крон добровільного внеску воно від себе додавало ще 50 крон. В результаті на сьогоднішній день на третьому рівні в ньому бере участь 5 млн осіб, тобто близько половини населення країни. Мінусом закономірно виявилося зростання навантаження на солідарну систему, яка стала отримувати менше внесків.

Як відзначають експерти Stronger Together, щоб вирішити цю проблему в 2013 р. в Чехії запустили другий рівень – обов'язкову накопичувальну систему. У ній можна не брати участь, але вибір треба зробити до 35 років, і після цього піти з системи вже буде не можна. Частину сплачених солідарних внесків громадянина, який вирішив перейти до накопичувальної системи, йде туди ж слідом за ним. Надалі ж для нього виростає навантаження на зарплату: якщо до реформи внески становили 28% (6,5% відраховувалися із зарплати працівника і 21,5% становили нарахування на фонд оплати праці, які платив роботодавець), то для перейшли навантаження виростає до 30 %. На ці 2% збільшується сума відрахувань із зарплати. З 30% до накопичувальної системи йде 5%, решта як і раніше йде до солідарної. Присутній податкове стимулювання: учасники другого і третього рівня можуть відняти від суми оподатковуваного доходу свої пенсійні внески (не більше 12 тис. крон, або 480 євро). Роботодавець теж може відняти внески, які він платить за працівників у третій рівень (до 24 тис. крон). Також заплановано підвищення ПДВ і зниження пенсій. Таким чином, уряд постарався врахувати помилки сусідів і максимально підготуватися до можливих проблем. Проте, за прогнозами МВФ, дефіцит бюджету пенсійного фонду Чехії в 2014 і 2015 рр. складе по 5 млрд крон.

Що робити в Україні

Закономірне питання: чи слід вводити у нас другий рівень? Згідно із Законом "Про загальнообов'язкове державне пенсійне страхування", для цього потрібно, щоб два роки поспіль зростання ВВП становив не менше 2%. Крім того, потрібно створити необхідну інфраструктуру, а також покінчити з дефіцитом бюджету ПФ. Після цього з усіх громадян, кому на той момент ще не виповниться 35 років, почнуть стягувати внески до державного Накопичувального пенсійного фонду (ставка буде поступово зростати з 2% до 7%). Очевидно, що ці необхідні попередні умови не будуть виконані ще дуже довго. Так може, враховуючи досвід сусідніх країн, взагалі відмовитися від цих планів?

Крім того, чинне законодавство передбачає індексацію пенсій у солідарній системі, а регулярні виплати в рамках накопичувальної системи розраховуються один раз і не підлягають поправкам на інфляцію.

А що вигідніше самим майбутнім пенсіонерам? Так, згідно з розрахунками, в країнах, які повернулися зараз до солідарної системи, люди втратять у розмірі пенсії: в Угорщині на 20%, у Польщі – на 15%. Але експерти Інформаційної кампанії Stronger Together звертають увагу на те, що розрахунки ці виконані виходячи з припущення повного страхового стажу, тобто відсутності періодів, коли людина не мала роботи. Це свідомо завищує результати на користь накопичувальної системи, адже на практиці у більшості людей трапляються перерви в роботі або періоди тіньової зайнятості, що позначається на обсязі накопичених внесків і, отже, розмір пенсії. Крім того, при розрахунках вважалося, що прибутковість інвестицій пенсійних фондів складе в найближчі десятиліття 3,5% і на 1,5% випереджатиме темпи зростання зарплат. Але якщо прибутковість не буде перевищувати 2% у Польщі та 1,5% в Угорщині, то вигіднішою є солідарна система.

Регулярні виплати в рамках накопичувальної системи розраховуються один раз і не підлягають поправкам на інфляцію.

Солідарна система зміцнюється автоматично при зростанні економіки країни і пов'язаним з цим збільшенням кількості робочих місць і величини зарплат. Уряд може сприяти цим процесам, мотивуючи до легалізації зарплат. Ще один важіль – зміна умов виходу на пенсію та порядку її нарахування.

В ряду останніх заходів особливе місце займає підвищення пенсійного віку, що вже відбулося і відбувається зараз у багатьох країнах. Скрізь такі ініціативи стикаються з опором з боку населення, але альтернативи в нинішній демографічній ситуації немає. В Україні в 2011 р. почалося поетапне підвищення пенсійного віку жінкам – з 55 до 60 років, на півроку щороку. Крім того, планку підняли і для чоловіків-держслужбовців (до 62 років). Подальше підвищення пенсійного віку в Україні буде проблематично не лише з політичних, а й з чисто технічних причин: у нас не такий великий зазор між передбачуваним підвищеним пенсійним віком і тривалістю життя. Тому велика ймовірність, що після підвищення пенсійного віку до європейських норм отримувати пенсію буде практично нікому.

У числі реальних заходів, частина з яких вже обіцяна, – наведення порядку зі спеціальними пенсіями, які значно перевищують звичайні і дістаються депутатам, суддям, прокурорам, митникам тощо. Переглянути стоїть і список професій, де на пенсію виходять достроково.

Ймовірно, уряд змінить, наприклад, базу для розрахунку пенсії. Адже в багатьох європейських країнах переходять від принципу "трьох останніх років" і йому подібних до розрахунку на основі середнього розміру зарплати за всю трудову діяльність. А в ряді країн при розрахунку пенсії враховують не тільки страховий стаж і розмір внесків, але і те, скільки років, швидше за все, залишилося жити майбутньому пенсіонерові.

Але всі ці заходи не допоможуть полегшити фінансове навантаження на заробітну плату, що необхідно для пожвавлення економіки. Це можна зробити, якщо знизити ставку єдиного соціального внеску (ЄСВ), але тоді відразу ж впадуть доходи Пенсійного фонду. На думку експертів Stronger Together, вихід може бути таким: знизивши ставку ЄСВ, визнати, що Пенсійний фонд доведеться ще довго фінансувати з держбюджету і узаконити це.

Таким чином, пенсія стане меншою мірою елементом соціального страхування і більшою мірою інструментом державного соціального забезпечення – але по суті в цьому напрямку і йде справа. У такому випадку зниження ЄСВ можна буде компенсувати спеціальним податком або збором, який буде йти саме на потреби Пенсійного фонду. З кого збирати цей "податок солідарності поколінь" і що повинно обкладатися їм, залежить від політичної розстановки сил в країні і фантазії законодавців.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви