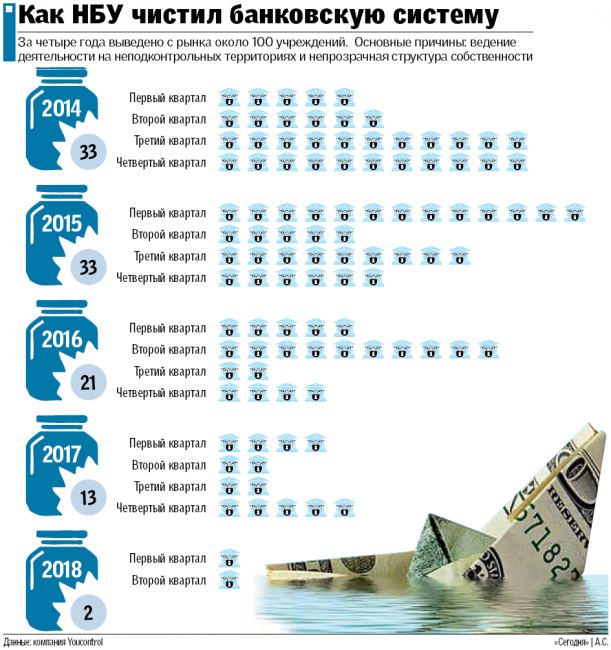

На тлі просідання гривні перед доларом все частіше ходять чутки про можливий масовий банкопад, "як 2014-го". Нагадаємо, тоді Нацбанк почав жорстке очищення ринку від сумнівних банківських установ. У підсумку за 4,5 року пішло близько 100 фінансово слабких, непрозорих і схемних гравців. Це призвело до того, що клієнти банків не могли швидко забрати депозити, оформити переклади або вирішити інші важливі фінпитання.

Зараз в країні діє близько 80 банків – цього достатньо для надання послуг населенню і компаніям. Але через конфлікт на Сході, зовнішні борги, уповільнення виробництва і експорту наша економіка ще не оговталася повністю – саме тому не можна виключати, що з банківського сектора можуть вийти й інші нині чинні установи. Експерти компанії YouControl спеціально для "Сегодня" дізналися, чи можливий в найближчому майбутньому банкопад і як його уникнути.

Як виселяли "за двері"

Як зазначають експерти, 4,5 року регулятор виводив банки з фінринку з різних причин: погана репутація власників, недостатній рівень капіталу (за рахунок свого капіталу банк може покрити втрати в разі масових неплатежів клієнтів за кредитами. – Авт.) і неможливість його збільшення, непрозора структура власності, діяльність на непідконтрольних територіях, шахрайські схеми з виведення коштів клієнтів напередодні банкрутства, запобігання відмиванню коштів, отриманих злочинним шляхом тощо. Хоча були учасники, які вийшли з цього бізнесу за власним бажанням. Вони зберегли статус юрособи і продовжили діяльність як небанківські фінустанови.

"Незважаючи на успіхи НБУ в боротьбі зі слабкими учасниками фінринку, гострою проблемою залишається надмірна частка проблемних кредитів в системі. А деяким банкам ще необхідний допкапітал для збереження стійкості до стресу і розробка точнішої оцінки ризиків при видачі кредитів", – пояснює фінаналітик YouControl Роман Корнилюк.

Самопочуття фінансового ринку

Загалом, за оцінками YouControl, зараз вітчизняний фінринок знаходиться в процесі повільного відновлення після кризи п'ятирічної давності, тому загроза нових банківських дефолтів малоймовірна.

"На ринку залишилися сильні гравці. Тому кредитування слабо, але відновлюється. Це помітно, зокрема, в сегменті малого і середнього бізнесу, а також агро-, спожив- й автокредитування. При цьому істотно знизилися депозитні ставки – з максимальних 22% за річними термінових гривневих депозитах влітку 2015-го до 14% 2018-го. Але це не привело до очікуваного здешевлення кредитів, оскільки залишилися високі юридичні та інфляційні ризики", – зазначає Корнилюк.

ЧИТАЙТЕ ТАКОЖ

Ризики

Одужання банків може тривати вищими темпами, але для цього потрібно мінімізувати загрози.

"Це інфляція, девальвація і спотворення конкуренції з боку держбанків. Щоб послабити ці процеси, а також посилити макрофінстабільність, необхідна скоординована робота НБУ та Мінфіну", – вважає Корнилюк.

А економіст Олександр Охріменко вважає, що сьогодні є тільки одна серйозна загроза для банківської системи – валютна.

"Якщо буде обвал курсу, звичайно ж, позначиться на українських банках. Це викличе проблеми з погашенням валютних депозитів. Вибори, що наближаються або загострення на Донбасі навряд чи якось вплинуть на банківську систему", – резюмує Охрименко.

"Країні потрібні спеціальні банки"

Скільки в Україні потрібно банків для стабільності фінринку – питання відкрите.

"Кількість банків не є вирішальним фактором в стійкості системи. У світі є ефективні моделі з великою кількістю гравців: в Німеччині – 1625, в Австрії – 572, в Італії – 533. А є приклади, коли фінпослуги в країні якісно надають кількадесят установ. Наприклад, у Словаччині працює 26 банків, в Хорватії та Сербії – по 31, в Естонії – 37, в Туреччині – 47", – пояснює Роман Корнилюк.

А посилити наш фінринок допоможе перехід банків з розряду універсальних до спеціалізованих.

"Як правило, банки, що мають спеціалізацію, скажімо, ритейл або корпоративний банкінг, стійкіші, ніж універсальні. Тому в ідеалі країні необхідна система з фінансово стійкими банками, зрозумілими бізнес-моделями. Вони повинні мати доступ до грошових допресурсів, якщо треба буде здійснити великі виплати вкладникам, підтримку акціонерів в кризи. Чим більше таких спецбанків – тим краще для банківської системи", – вважає Корнилюк.

ЧИТАЙТЕ ТАКОЖ

Проблеми: продаж держбанків і нові дефолти

Експерти впевнені: фінсектор і далі позбавлятиметься від слабких і нечистих на руку установ, адже банкрутство є нормальним способом самоочищення будь-якого сегменту економіки.

"Зараз в системі залишається близько 7 "зомбі-банків", які не приваблюють депозитів, не кредитують, працюючи на своєму капіталі. Також під загрозою зникнення перебувають деякі "останні з могікан" з групи дрібних і ризикових банків. Їх близько 10. Ці гравці не змогли вийти зі старої бізнес-моделі "пилососимо гроші у населення, кредитуємо власників" і перейти в умови здорової конкуренції", – уточнює Роман Корнилюк.

Вихід поганих банків з системи не спровокує серйозний банкопаду.

"З фінринку можуть піти невеликі приватні вітчизняні банки. Але якщо навіть всі ці установи збанкрутують, це буде мізерний тиск на фінсистему. Адже їх частка після очищення ринку скоротилася з 55% до 14% від загальних активів", – говорить Корнилюк.

Але не можна виключати, що економіка рухатиметься за песимістичним сценарієм. Йдеться про падіння світових цін на товари українського експорту зі зниженням припливу валюти, зрив відносин з МВФ, військово-політичні потрясіння.

"Тоді існує ймовірність падіння фінансово стійких дочірніх іноземних банків. Але вони дорожать репутацією, тому повністю розрахуються з клієнтами або продадуть активи новим власникам", – говорить Корнилюк.

Для посилення фінринку потрібно вирішити ще одну проблему – провести денаціоналізацію системи. Держава змушена проводити приватизацію держбанків після того, як їх частка на ринку досягла 55%. Адже ще 2005-го цей показник становив 9,3%.

"Націоналізація фінсектора породжує пільгові "тепличні" умови для обраних банків і низький рівень якості корпоративного управління, знищує конкуренцію, чинить тиск на держбюджет, зберігає неефективність системних банків. І все це може вилитися в чергову кризу", – говорить Корнилюк.

За його словами, проголошена Мінфіном стратегія приватизації держбанків не приведе до паніки населення, адже продаж акцій держави йтиме поетапно. До розпродажу залучать іноземних інвесторів.

"ППілотним проектом повинен стати продаж "Укргазбанку" до 2020-го. А "ПриватБанк" планують продати 2022-го. При цьому в "Ощадбанку" і "Укрексімбанку" держава залишиться мажоритарним власником, зберігши собі більше 50% від статутного капіталу банків. для цього до 2022-го планують продати 45% і менше 20% акцій відповідно, і в держвласності залишаться 55% і більше 80%", – розповідає Корнилюк.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви