Відносна стабільність курсу гривні і зниження суми відрахувань до резервів привело до того, що прибуток українських банків у першому кварталі цього року становив 4,1 млрд грн за банківською системою (з розрахунку, що на 90 працюючих банків збиток отриманий на 1,3 млрд грн, а прибуток – 5,4 млрд грн). Населення почало активніше нести гроші до банків на зберігання, ставки за вкладами знизилися, у банків з'явилося більше грошей, і вони стали щедріше пропонувати кредити, особливо тих, що здатні принести банку швидкий і найвищий прибуток.

Найбільше пожвавилося споживче кредитування (кредити готівкою і кредитні карти). У довгострокового кредитування для фізосіб (автокредитування, іпотеки) теж відзначаються зрушення, але з видачею таких позик банки все ще обережні: поступове зниження частки проблемних кредитів у портфелях банків вже почалося, хоч і частка проблемних позик та простроченої заборгованості все ще залишається високою.

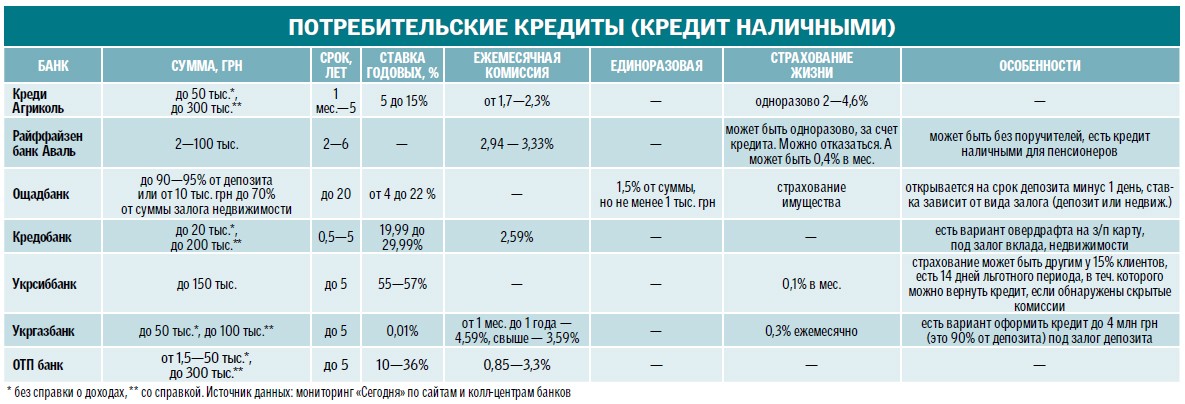

Експерти банківського ринку розповіли "Сегодня", як йдуть справи з різними видами кредитування і чого чекати українцям найближчим часом.

КРЕДИТКИ І КЕШ БАНКИ ДАЮТЬ З ПОБОЮВАННЯМ

Незважаючи на те, що фінустанови активно рекламують кредитування, за фактом споживчі позики вони видають стримано, особливо коли справа стосується готівки. "З запитуваних 200 тис. грн, скоріше за все, схвалять половину, а то й зовсім відмовлять. Щоб отримати цю суму, потрібно влаштовувати банк за всім набором параметрів для узгодження суми (залежить від віку, сімейного стану, кредитної історії, стажу роботи, рівня офіційної зарплати тощо). Отримують "максималку" лічені клієнти, а ймовірність отримати вище у тих, у кого в банку зарплатний проект", – розповіли в колл-центрі ПУМБу.

Для "зарплатників" і ставки за готівковими кредитами в середньому на 4-5% нижче, ніж для інших клієнтів. У тому ж ПУМБ ставка за кредитами для корпоративних клієнтів становить 14%, а для приватних фізосіб – 19% річних. Начальник відділу агентських продажів споживчих кредитів "Укрсоцбанку" Ірина Козачук додає: на сьогодні українці досить закредитовані, і деякі банки можуть відмовити клієнту, якщо він вже виплачує одночасно 2-3 кредити. І претендувати на наступну позику він зможе, коли погасить один з них.

Отримати кредитну картку простіше, але сума позики по ній невелика – до 50 тис. грн. Але все одно спочатку вам потрібно буде завоювати довіру банку, а потім виграти битву за суму на кредитці (стартує зазвичай з 7-10 тисяч).

СТАВКИ. Стосовно річних відсоткових ставок на кеш-кредити, то комерційні банки готові видавати до 30-50 тис. грн під 15-25% річних. Понад 50-100 тис. грн – ставка може бути вище, 35-40%, оскільки банки закладають до неї свої ризики.

"Видача споживчих кредитів готівкою триває за ставками, з урахуванням ризиків неповернення цих кредитів, а він все ще високий", – говорить Ірина Козачук.

Зі ставками за кредитними картками ситуація інша: ставки там ще вище (доходять до 50%), але поступово вони знижуються. Банки пояснюють: ставки за депозитами для фізосіб в гривні за п'ять місяців 2017 року знизилися до 14,4-16% річних (з 17,5-18%).

"Стабілізація економіки і зниження вартості ресурсів спричинили коригування відсоткових ставок за всіма кредитами. Тому ми прогнозуємо зростання ринку 2017 року за всіма кредитними продуктами", – зазначив заступник голови правління, директор з питань споживчого кредитування UKRSIBBANK BNP Paribas Group Володимир Радін.

ЗА ЧЕСНІСТЬ. Незабаром банки можуть відчути короткочасне охолодження з боку потенційних позичальників через те, що з 10 червня 2017 року наберуть чинності нові зміни до ЗУ "Про споживче кредитування". Згідно з ними, буде заборонена реклама 0% кредитів і кредитів без документального підтвердження фінансового стану позичальника. Також банки зобов'язали інформувати споживача про ефективну, а не номінальної відсоткову ставку. Хоча деяких фінансові аналітики не бачать проблем.

"Населення дивиться не на ставку, а на те, скільки потім доведеться платити на місяць, і порівнює це із своєю з/п. У крайньому випадку клієнта попередять, щоб ставки не лякався, і пояснять, скільки буде щомісячний платіж", – вважає головний фінансовий аналітик РА "Експерт-Рейтинг" Віталій Шапран.

ВУ АВТОКРЕДИТУВАННІ НАМІЧАЄТЬСЯ ПРОГРЕС

Автокредити в Україні зараз видають лише трохи більше десятка банків – під немаленькі 18-26% річних і з важким початковим внеском – в 30-50% від вартості. Але, як запевняють у фінустановах, українці все одно телефонують і активно цікавляться позиками. "На ринку сформувався відкладений попит на покупку/оновлення автомобіля. І зараз він починає потроху розгортатися", – вважають в кол-центрі банку "Глобус".

Проте після консультацій з банківськими фахівцями кредит беруть далеко не всі, оскільки вимоги жорсткі, а позичальника перевіряють "до сьомого коліна". Окремі банки, щоб полегшити життя позичальника, намагаються розробляти спеціальні партнерські програми з автодилерами та автосалонами: такі установи видають на місяць навіть за 100 кредитів на покупку авто.

Але в цілому, як пояснюють в банках, вони повернуться на ринок автокредитування, коли з'явиться більше надійних клієнтів, готових ці кредити брати, і, що ще важливіше – вчасно віддавати. Адже останніми роками з такими клієнтами у банків були проблеми.

"Ще два роки тому, під час останньої кризи, коли все було нестабільно і люди просто не знали, чого очікувати від завтрашнього дня, клієнтів на автокредити не було. А споживачі якщо і брали кредити, то скоріше через брак коштів – позичали гроші до зарплати або на якісь нагальні потреби. Дуже рідко люди вирішувалися на кредити, які можна було б розглядати як інвестиції: купити авто або квартиру, зробити ремонт, поліпшити рівень енергоефективності свого житла. Сьогодні такі клієнти з'являються. І як відповідь на їх появу і попит з їх боку банки починають активніше кредитувати, розробляють різні програми і пропозиції", – пояснює член правління АТ "ОТП Банк" Володимир Війтишин.

За словами банкірів, важливою умовою для відновлення кредитування в повному обсязі є зростаюче або повертається довіра до банків і системі в цілому, незначне, але все ж зростання ВВП, і зміцнення економічної ситуації. Процес "становлення клієнта" і процес відновлення довіри банків тісно взаємопов'язані, і зараз фінустанови знаходяться тільки на початку обох процесів.

"Щоб запропонувати клієнту відповідний кредитний продукт, ми постійно шукаємо можливості – як всередині банку, так і у партнерів. Останні, до речі, часто найвигідніші. Наприклад, ми пропонуємо кредит на автомобіль відомої марки з гнучкою системою відсоткових ставок від 0,01% без додаткових комісій. Зараз активні переговори ведуться і з іншими автодилерами", – уточнює Володимир Війтишин.

Але якщо програм кредитування і стане більше, то ставок це не торкнеться: всі наші спікери зазначають, що найближчим часом тотального обвалу ставок на автокредити чекати не варто.

Автокредитування. Кілька банків уже цього року відновлюють кредити на покупку машини

ПОЗИЧАЛЬНИКИ ЛЮБЛЯТЬ, КОЛИ ЙДЕ ПОВЕРНЕННЯ

Щоб стимулювати клієнтів брати кредити, банки активно рекламують для них кредитні "плюшки". У тому чи іншому вигляді вони є практично за кожним видом кредитування. За картками найпоширеніші винагороди – відрахування на бонусний рахунок в деяких партнерських точках продажів (аптеки, торгові центри/мережі, автозаправки тощо) з подальшою можливістю використовувати зароблене. Також практикуються різноманітні розіграші дорогих подарунків для клієнтів, які здійснюють рухи за кредиткою на певну суму в певний період.

"Мені такі бонуси приємні і зручні. Я розраховуюся кредиткою, отримую гроші на бонусний рахунок, а за самою кредиткою переплати не допускаю – погашаю її або відразу ж, або під час пільгового періоду, в який відсотки не нараховуються. Іноді, коли треба родичам купити ліки, можу за ними спеціально піти до аптеки, щоб кредиткою розплатитися. Зароблені кількасот гривень на місяць витрачаю на себе і частування для тих, кому щось купувала", – розповідає киянка Марія Потапова.

НА ДОДАЧУ АБО СЮРПРИЗОМ. За довгостроковими кредитами (іпотекою, автокредитами) теж пропонують привабливі умови, але, зазвичай, отримати щось вдається рідше, крім тих випадків, коли обіцяється щось за сам факт оформлення позики. Найчастіше це тимчасово знижена річна відсоткова ставка та розіграш призів серед тих клієнтів, які оформляють кредит у встановлений банком акційний місяць (це може бути подорож, знижка в магазині тощо).

"Ще не вигравала за подібними акціями жодного разу, але в розіграшах обов'язково беру участь", – говорить Неллі Решетилівська з Одеси.

Подарунки. Стимулюють попит і приємні тим, хто витрачає гроші

ЖИТЛО: СТАВКИ "КУСАЮТЬСЯ"

Більш ніж 400 тис. українських родин, за даними Держстату, доводиться орендувати житло. Адже накопичити на свої метри навіть із середньою зарплатою складно, не кажучи вже про те, якщо вона нижче. Здавалося б, для багатьох вихід – іпотека, але на сьогодні взяти гроші можна не менше ніж під 20-26%, та й то – такі позики пропонують лише кілька банків.

Пропонують розстрочки і забудовники: у них відсотки нижче, в районі 10% річних, але дають вони гроші на обмежену кількість років – найчастіше до здачі будинку, що є неприйнятним для більшості українців. Банки в цьому плані для народу вигідніше – вони дають іпотеку на термін до 20 років.

Але вимоги до клієнтів дуже жорсткі: потрібно мати стабільний і високий заробіток, можливість надати авто або вже наявне житло як заставу тощо.

"За кредитом на придбання нерухомості з наданням її в іпотеку мінімальний аванс – від 30% (за умови надання додаткового забезпечення може бути зменшений до 10%).

Відсоткова ставка – фіксована на весь термін користування кредитом і становить на сьогодні від 22% річних, для зарплатних клієнтів – на 0,5% нижче, і 21% – для позичальників, які кредитуються в рамках партнерської програми з забудовником. Також ми пропонуємо іпотечні кредити для внутрішньо переміщених осіб з лояльнішими умовами: ставка – 20% річних, максимальний термін користування кредитом – до 30 років, аванс – від 10%", – розповідає директор департаменту роздрібного бізнесу "Ощадбанку" Валерія Малахова.

В принципі, приблизно в таких умовах і з такими ставками працюють всі банки, що дають іпотеку – адже ризики, що ситуація в країні погіршиться і позики перестануть повертати, за їхнім поясненням, все ще дуже високі. "Ці ризики доводиться закладати до вартості кредитування", – підтверджують і в Інституті фінансового контролінгу КНЕУ.

НА МАЙБУТНЄ. Щодо річних ставок банкіри зберігають обережний оптимізм. "Початок 2017 року супроводжувався зниженням ставок щодо ринку, і на наш погляд, ця тенденція триватиме протягом року. Відповідно, через здешевлення очікується приплив нових клієнтів, і подальше пожвавлення на ринку кредитування. До кінця року, за нашими підрахунками, можливе зниження ставок від 2 до 4% – залежно від рівня інфляції і макроекономічної стабільності", – зазначила Валерія Малахова.

На іпотеку. Очікують зниження ставок і пожвавлення попиту

Читайте також:

- Настрої і очікування банків щодо кредитування

- Кабмін полегшив кредити Ощадбанку для "Нафтогазу"

- Як заробити на високу пенсію в Україні після реформи

- НБУ знизив облікову ставку в Україні

- Один з банків України перед банкрутством побудував "кредитну піраміду"

- Проходять обшуки у колишніх службових осіб "ПриватБанку" і юросіб, пов'язаних з банком

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви