Ксенія Капустинська

Редактор розділу Гроші

Ксенія Капустинська

Редактор розділу Гроші Двічі за серпень курс долара в Україні опускався до позначки 25 гривень. При цьому економісти насторожено спостерігають за "швидкою" гривнею. Новини "Сьогодні" вирішили дізнатися, як зберегти заощадження в умовах падіння курсу долара.

Насамперед фахівці нагадують – накопичити пристойну суму може кожен, незалежно від рівня доходу. Чим раніше почнете – тим солідніше буде капітал. Проте почати створення фінансової "подушки безпеки" ніколи не пізно.

"Є досить просте правило, якого можуть дотримуватися всі: відкладати на заощадження не менше 10% свого поточного доходу. Це від будь-якого доходу: від зарплати, премій, бонусів. Від будь-якого доходу 10% відкладаємо", – радить керуючий партнер інвестиційної компанії Ерік Найман.

Вічне питання: якій валюті довірити свої кревні. Влітку-2019 гривня зміцнилася настільки, що навіть традиційне збільшення ділової активності на початку осені не похитнуло українську валюту. На початку вересня 2018 року долар коштував 28 гривень, а євро – 32. Зараз іноземна валюта значно дешевше – долар тримається трохи вище 25 гривень, а євро коливається між 27 і 28 гривнями.

"У гривні, за великим рахунком, два шляхи. Або стабільність до кінця року, або невелике ослаблення в напрямку 27-28 гривень за долар", – прогнозує Найман.

"Гривня постійно демонструвала схильність до девальвації. І не завжди це відбувалося плавно. Досить часто бувало, що гривня чекає-чекає, а потім – ба-бах! – і впала в 1,5 рази або в три рази. На жаль, довгостроковий прогноз – девальвація – вважає головний редактор ділового журналу Олександр Крамаренко.

Він додає, що робити вклади в іноземній валюті зараз є сенс, якщо це гроші, наприклад, на навчання за кордоном, подорожі або купівлю нерухомості.

"А якщо мова йде про гроші, які ви збираєте, щоб найближчим часом витратити всередині країни, то, в принципі, перестрибувати з валюти на валюту я не бачу сенсу. Швидше, є сенс вибрати депозит на кілька місяців в надійному банку", – говорить Крамаренко.

Он добавляет, что в делать вклады в иностранной валюте сейчас есть смысл, если это деньги, например, на обучение за рубежом, путешествия или покупку недвижимности.

"А если речь идет о деньгах, которые вы собираете, чтобы в ближайшее время потратить внутри страны, то, в принципе, перепрыгивать с валюты на валюту я не вижу смысла. Скорее, есть смысл выбрать депозит на несколько месяцев в надежном банке", – говорит Крамаренко.

Варіанти для інвестицій

Економісти розрізняють заощадження та інвестиції. Заощадження – це гроші, які ви можете використовувати в будь-який момент, а інвестиції – це примноження ваших статків, яке вимагає часу.

Щоб отримувати пасивний дохід, кошти можна розмістити на депозит. Найприбутковішими вважаються банківські вклади в гривнях – завдяки високим ставкам, від 8% до 19% річних. У доларах ставка коливається від 1,5% і 6%. При цьому чим надійніше банк, тим нижче ставка. До того ж, з нарахувань за відсотками доведеться сплатити податки – 19,5% (ПДФО + військовий збір).

"Банківський депозит, з фінансової точки зору, є гіршим інструментом. Тому що там ви повинні сплачувати податок на доходи фізичних осіб. Тобто одну шосту частину вашого доходу за депозитом забере держава", – говорить Крамаренко.

Наприклад, ви поклали 30 тисяч гривень на рік під 17%. Після сплати податків ваш дохід становитиме 4 105 гривень 50 копійок.

Другий варіант – облігації внутрішньої державної позики (ОВДП). Вони поки не дуже популярні серед населення, проте успішно випробувані іноземними інвесторами. До того ж, і вітчизняні банки, залучаючи кошти за депозитами, потім вкладають їх в державні цінні папери.

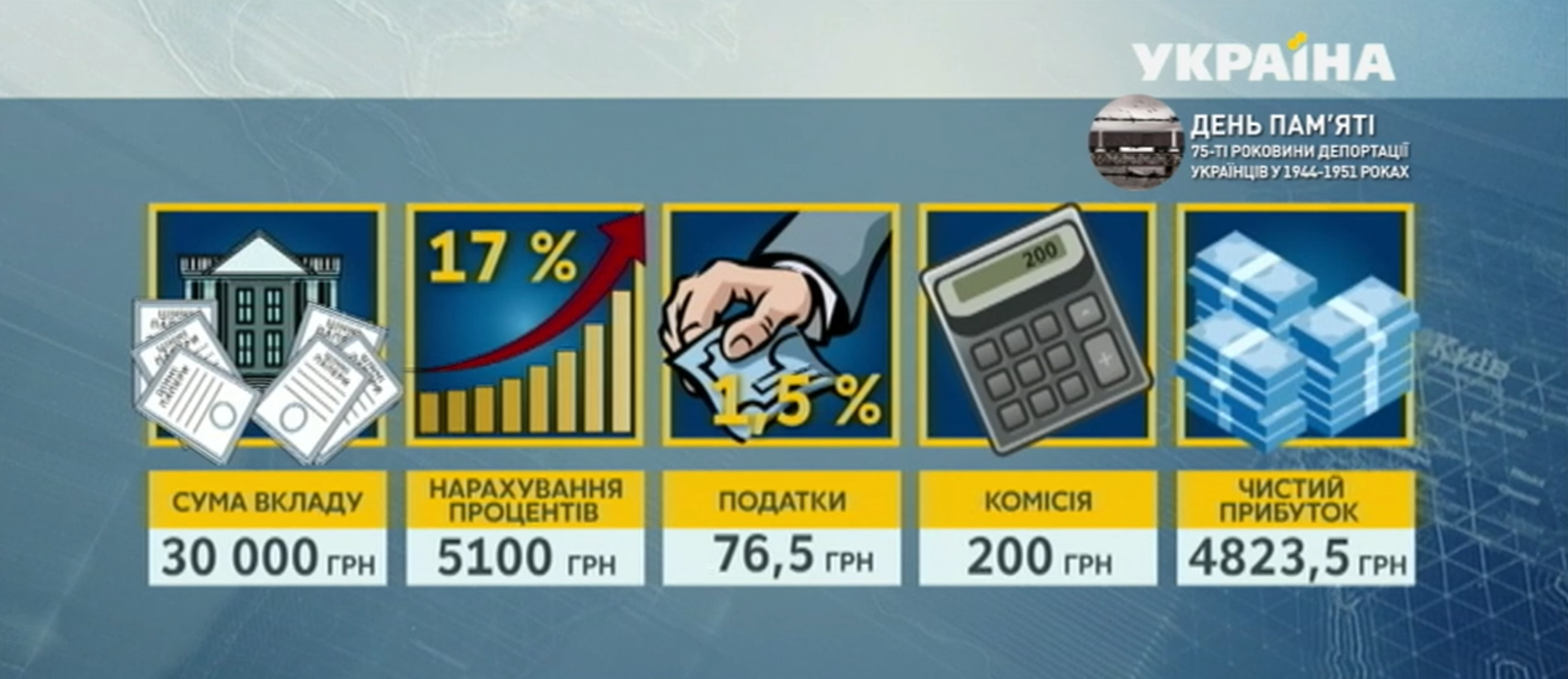

"Усі цінні папери в Україні випускаються номіналом в 1000. Якщо це в нацвалюті, то це 1000 гривень, якщо в доларах – 1000 доларів", – пояснює засновник інвесткомпанії Тарас Козак.

Прибуток за облігаціями вище, ніж пропонує більшість банків за депозитами – 17-18,5% річних у гривнях і 6,25-7,5% в доларах. Податок – тільки 1,5% військового збору. До того ж держава гарантує повернення всієї суми, а не тільки 200 тисяч гривень, як у випадку банкрутства банків.

"Можна купити навіть один такий цінний папір. Але це не дуже вигідно, тому що є витрати при купівлі, при продажу, при обслуговуванні. Тому ми рекомендуємо купувати державні цінні папери приблизно на 30 тисяч гривень, якщо це нацвалюта. Або на 10 тисяч доларів або євро", – радить Козак.

Якщо ви купите цінні папери на 30 тисяч гривень, за рік отримаєте відсотки на 5 100 гривень. Мінус 1,5% податку і 200 гривень комісії. У підсумку чистий прибуток становитиме 4 823 гривні 50 копійок, тобто на 718 гривень більше, ніж у банку.

Третій варіант – дорогоцінні метали. Фахівці радять обирати саме банківські метали, а не ювелірні прикраси, які відразу після купівлі знецінюються до вартості брухту. Грам золота в зливку коштує близько 1400 гривень – так само, як рік тому. Тому це не найвдаліший варіант для зберігання коштів, він підходить для довгострокових інвестицій.

"Золото для заощаджень не підходить, тому що якщо ви купили золотий злиток і вам потрібні терміново гроші, то ви втратите не менш 10%. Все-таки золото – не гроші. Золото може подорожчати, якщо в світі трапиться щось погане. Імовірність цього не дуже висока, – приблизно 25%, що золото подорожчає в 3-4, а може бути, і в 5 разів", – говорить Козак.

Четвертий варіант – нерухомість. На оренді житла в Києві власник може заробляти 7-10 тисяч гривень на місяць. Причому вигідніше купувати нерухомість на етапі будівництва. Для цього знадобиться не менше 10 тисяч доларів першого внеску. Ще стільки ж, а можливо на третину більше, заплатите на сплат. Аналітики вважають, що зараз ціни сприятливі, тому що банки неохоче дають кредити на купівлю житла.

"Якщо почнуть видавати і брати іпотеку – це буде остаточний сигнал, що ціни на нерухомість будуть зростати. Але поки що цього немає. Втім, все йде до того, що фінансова система стабілізується. І, можливо, через рік-два ми побачимо істотне зниження ставок по іпотечних кредитах, і люди їх почнуть активно брати", – говорить Крамаренко.

П'ятий варіант – рухоме майно. Це відносно новий спосіб пасивного доходу. Наприклад, можна здати автомобіль в оренду службі таксі. Для цього можна спеціально придбати транспортний засіб або використовувати той, що вже в наявності. У будь-якому випадку, прибутковість обіцяють вище, ніж від депозиту в банку.

"Все залежить від вартості автомобіля і від року його випуску. Машина вартістю 250 тисяч гривень заробляє в районі 12-13 тисяч гривень чистого прибутку. Можуть приносити і 15, і 17 тисяч гривень – такі, як електромобілі. Також є автомобілі преміум-сегмента, які коштують більше, ніж півмільйона гривень. Вони можуть заробляти до 30 тисяч гривень чистого прибутку. Якщо квартира окупається 10 років, то автомобілі окупаються до двох років", – розповідає засновник компанії з оренди авто Олексій Тригубенко.

Компанія-посередник між власником авто і службою таксі працює в Києві, але має клієнтів з різних міст. В оренду здають по кілька автомобілів. На випадок ДТП машини мають страховку.

"У наших автомобілів є ліміт на пробіг – не більш 300 кілометрів на добу. Всі власники мають доступ до своїх машин, вони бачать, де автомобілі, з якою швидкістю їздять", – запевняє Тригубенко.

Раніше аналітики розповіли сайту "Сьогодні", що буде з доларом у вересні, а також назвали головні ризики для стабільності гривні.

Читайте також:

- Новые налоги для части предприятий приведут к росту цен и курса доллара – эксперты

- Іноземні інвестори скоротили вкладення в українські держоблігації

- Зростання економіки впливає на борги: експерт пояснив, скільки заплатить Україна

- Інвестори повірили новому Кабміну: цінні папери України рекордно подорожчали

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви