Про те , що відбувається в країні зі споживчим кредитуванням , нам розповіли економіст МЦПД Олександр Жолудь , начальник департаменту маркетингу і сегментів Дмитро Коваленко , начальник сектора розвитку кредитування і страхування Олег Качмар , заст. голови правління банку Андрій Мойсеєнко , віце – президент , керівник управління розвитку роздрібних продуктів Олексій Пузняк і зам . голови правління банку Себастіан Рубай .

ПАЦІЄНТ ШВИДШЕ ЖИВИЙ, АЛЕ НЕ ВЕСЕЛИЙ

Для опису стану ринку споживчого кредитування як не можна краще підійде відома метафора з наполовину порожньою – наполовину повною склянкою . Тільки її треба трохи модифікувати . Так , щоб песимісти нили : " Ай , там води тільки на самому денці ... " , а оптимісти бадьоро відповіли: " Та що ви ! Там же вже на денці з'явилася вода ! " .

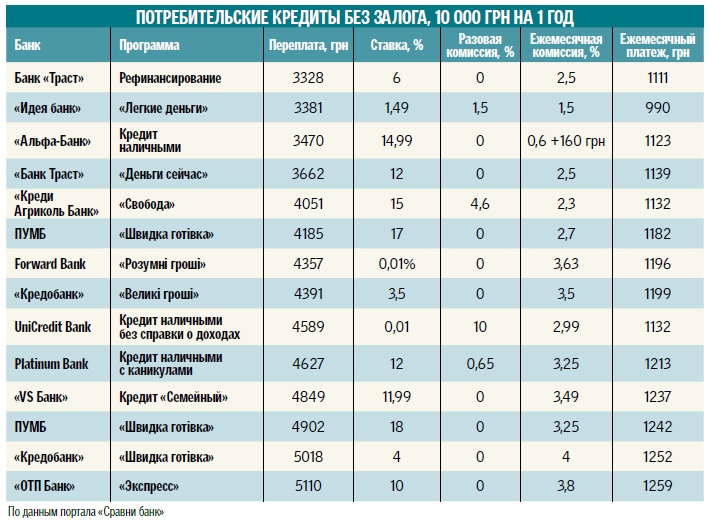

АКТИВНІСТЬ. "За нашою оцінкою, що залишилися в живих банки стали активніше пропонувати програми споживчого кредитування, – розповідає Олексій Пузняк. - Зростання пропозиції особливо помітний в сегменті так званих магазинних кредитів, тобто тих, які оформляються безпосередньо в торгових точках для покупки товару. Зараз цю послугу пропонують вже близько п'яти-шести банків". Можна було б порадіти, але це якось замало для країни, в якій навіть після рясного банкопаду останніх років все ще діє понад 100 банків. "У порівнянні з минулим роком активність банків на ринку споживчого кредитування зросла, – зауважив і Олег Качмар. - Перш за все це пов'язано зі стабілізацією валютного курсу, а також зі скороченням як загальної кількості банків, так і кількості активно кредитують з них". Тобто, з одного боку, працюючих стає все менше, зате працюють вони все веселіше. А ось загальна картина при цьому не стає радіснішою. Тим більше що в цій грі два учасники, і другий з них – споживач – теж не біжить натовпом за кредитами. "Активність роздрібного кредитування в цілому по фінансовій системі невелика, – говорить Андрій Мойсеєнко. - Така ситуація обумовлена низкою причин. По-перше, кількість банків, що пропонують кредити, обмежена – зараз їх на ринку не більше 20. По-друге, українці, які пережили фінансові потрясіння і девальвацію національної валюти минулих двох кризових років, не поспішають користуватися банківським фінансуванням. По-третє, ставки роздрібного кредитування все ще досить високі, близько 80% річних, і це – один з основних стримуючих чинників для подальшого зростання кредитування в Україні ".

Олександр Жолудь зазначає ще один фактор : " Банки зараз набагато уважніше враховуються при визначенні очікуваних клієнтів і їх платоспроможності " . Так що , навіть набравшись сміливості взяти кредит по божевільним відсоткам і в не дуже благополучні часи , ми його все одно , швидше за все , не отримаємо .

СТАВКИ СТОЯТЬ

"Ми можемо розраховувати на збереження поточного рівня ставок при стабільності економічної і політичної ситуації", – каже Олег Качмар. "Ставки досить високі, – підтверджує Олексій Пузняк. - Одна з причин цього – висока вартість залучених ресурсів". Іншими словами, набравши у населення депозити під високі відсотки, банки тепер змушені "відбивати" їх за допомогою дорогих кредитів. "У минулому році в українців сильно знизилася довіра до фінансової системи країни, і з неї почалися серйозні відтоки коштів. Фінустанови були змушені йти на залучення вкладів клієнтів, пропонуючи їм абсолютно неринкові ставки, – розповідає історію проблеми Андрій Мойсеєнко. - До того ж у системі з накопиченими проблемними активами відтворення ринку кредитування, який існував до 2014 року, – процес досить повільний".

РИЗИКИ НЕПОВЕРНЕННЯТакож банки змушені вкладати в ставки свої ризики в зв'язку з можливим неповерненням боргу . " Економічний стан середніх українських домогосподарств залишається недостатньо стабільним , і це негативно впливає на ризики банків , які готові видавати їм кредити , особливо беззаставні " , – стверджує Себастіан Рубай.

КРЕДИТКИ ВИКОРИСТОВУЮТЬСЯ АКТИВНІШЕ

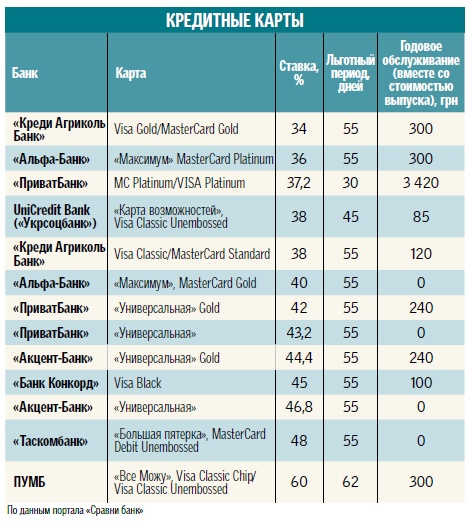

Якщо, як каже Олексій Пузняк, динаміка попиту на кредити готівкою негативна (спостерігається падіння з кінця 2015-го), то попит на кредитні карти стабільний весь 2016 рік. "Що стосується нинішніх трендів роздрібного кредитування, то найпоширенішим і затребуваним видом позик для фізосіб залишаються короткострокові до 1 року за допомогою кредитних карт, – стверджує Андрій Мойсеєнко. - Мабуть, це – найбільш зручний і вигідний шлях отримати позику на особисті потреби, наприклад, оплату рахунків, покупку меблів, техніки". За твердженнями банкірів, кредитки фактично опановують масами. "Вони зараз є приблизно у 60% дорослих українців. Більш того, у чверті з них – кредитки декількох банків", – говорить Себастіан Рубай.

Плюси кредитки – пільговий період і простота повторного використання.

ВЕСЕЛІШЕ. "Кількість нових оформлених кредитних карт в нашому банку залишається приблизно на тому ж рівні , що і в минулому році . Але при цьому ми бачимо , що існуючі клієнти стали користуватися ними активніше , – розповідає Рубай . – У цьому році використання позикових коштів з кредитних карт нашими клієнтами зросла на 40 % в порівнянні з минулим . Це означає , що люди поступово звикають використовувати кредитну карту як постійний інструмент".

ПЕРЕВАГИ.У кредитної картки є ряд переваг перед традиційним кредитом готівкою. "Найчастіше по ній клієнтові пропонується пільговий період, протягом якого відсотки на суму боргу не нараховуються. Крім того, кредитка діє ще і як кредитна лінія. Тобто, погасивши кредит повністю або частково, у людини є можливість знову скористатися позиковими засобами в рамках встановленого ліміту, – говорить Андрій Мойсеєнко. - У позичальників, які оформили споживчий кредит готівкою, такої можливості немає: якщо їм після погашення знову потрібні гроші, їм доведеться оформляти нову позику"

.

Втім , навіть пільговий період не завжди йде позичальнику на користь . Як правило , він поширюється тільки навитрати картою в магазинах або в інтернеті . " Українці при отриманні кредитки воліють знімати готівку в банкоматі , а після дивуються нарахованим комісіям . У нашій країні це поки що недооцінений інструмент . У людей тільки формується поняття і розуміння , як його використовувати – у нас кредитку часто використовують як заміну грошового кредиту . А в Західній Європі це більше інструмент для оплат , який забезпечує короткостроковими грошима " , – каже Себастіан Рубай .

ОВЕРДРАФТ.Якщо ви щасливий володар зарплатної картки , то з високою часткою ймовірності ваш банк вже запропонував вам встановити на неї кредитний ліміт . Наприклад , він може становити 45 % від розміру вашої зарплати . Що приємно , відсотки за такою овердрафт можуть бути помітно нижче , ніж для інших форм кредитування . Наприклад , один і той же банк бере 80 % річних з витрат по кредитній карті і " тільки " 49 % – за овердрафт на зарплатну картку . І ще менше ( 36 % ) вам доведеться заплатити за овердрафт під лежачий в цьому банку депозит .

ЩО ОЖИВЕ

Хоча різкі зміни на краще ми в цьому році вже навряд чи побачимо , але якийсь рух відбуватися буде . " На нашу думку , клієнтські ставки почнуть злегка знижуватися ближче до нового року " , – вважає Олексій Пузняк . По-перше , знизиться вплив раніше набраних більш дорогих депозитів . За три останніх місяці середні ставки річних депозитів знизилися з 20,47 % до 18,97 % , тримісячних – з 18,78 % до 17,05 % . Дрібничка , але тенденція очевидна .

Але такого зниження ставок ще зовсім недостатньо для того, щоб ринок кредитування ожив по-справжньому. Помітного поліпшення слід чекати пізніше. "Важливо, що вже зараз видно поступове відновлення економіки. У найближчі роки очікується зростання доходів населення, – каже Олександр Жолудь. - Це додасть оптимізму і людям, адже вони не будуть боятися брати кредити, і банкам – вони стануть більш охоче їх давати. Навряд чи буде якийсь стрімке зростання споживчого кредитування, як це було, наприклад, в 2005-2008 роках, але в цілому напрям розвиватиметься".

ПОКИ ЩЕ НЕ ТАК, ЯК В ЄВРОПІ

Якщо ви скажете європейцеві, що наш Центральний банк (тобто НБУ) різко знизив облікову ставку, він вас тут же наївно привітає: "О! Так у вас тепер подешевшали кредити!". Тому що в усьому цивілізованому світі все так і працює. Облікова ставка – це той відсоток, під який центральний банк країни кредитує комерційні структури. Якщо вона знижується, то банки отримують дешевші ресурси і тут же можуть пропонувати і більш дешеві кредити. Якщо облікова ставка підвищується, то і кредити починають дорожчати. До речі, ось з цією частиною у нас якраз все і непогано. Коли в березні минулого року НБУ підняв облікову ставку з 19,5% до 30%, то і банки підняли свої. А ось коли облікова ставка знижується, то банківські кредити за нею чомусь не поспішають.

ВНИЗ.В Україні менше ніж за рік облікова ставка впала майже в два рази – до 16,5% з кінця червня цього року. Ще в першій половині квітня вона становила 22%, з кінця квітня – 19%, з кінця травня – 18%. "Зниження облікової ставки у нас йшло на тлі зниження інфляції в річному обчисленні, – каже Олександр Жолудь. - Зараз Україна знаходиться, напевно, на мінімальному рівні річної інфляції в найближчі місяці. Вона навіть нижче тих 12%, які НБУ поставив як мета на кінець цього року". За підсумками червня інфляція в річному вимірі (тобто за 12 місяців) сповільнилася до 6,9%. А в місячному вимірі спостерігалася навіть дефляція – 0,2%. "Цілком ймовірно, що восени річна інфляція буде трохи вище, – вважає Олександр Жолудь. - Тому облікова ставка навряд чи буде знижуватися такими ж темпами, як вона це робила в першому півріччі".

НЕ ПОМІТИЛИ.Але обвалення облікової ставки на комерційні банки враження не справило. "Поступово будуть рухатися і ставки банків, – заспокоює Олександр Жолудь. - Просто це відбувається не миттєво. Цей інструмент відносно новий для українського ринку, хоча НБУ і намагається зробити його одним зі своїх первинних". Розгадка в тому, що Україна поки не Європа, і наша облікова ставка теж не в усьому схожа на своїх цивілізованих колег. Просто тому, що не може будь-який український банк взяти кредит у Нацбанку під ці 16,5% – занадто багато того обмежень.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви