Міністерство фінансів України опублікувало інфографіку, в якій порівнюється низка показників облігацій внутрішньої держпозики (ОВДП) і депозитів у банках з точки зору прибутковості і безпеки вкладень.

ОВДП – це цінні папери, які випускає Мінфін. Держоблігації дозволяють отримати підвищений – у порівнянні з депозитами, – дохід з мінімальними ризиками, адже гарантує повернення коштів уряд.

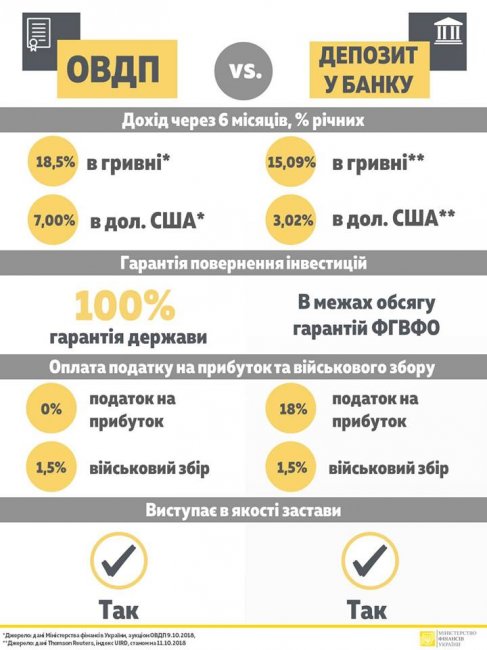

За даними, які наводить міністерство, у ОВДП за шість місяців дохід оцінюється в 18,5% річних у гривні та 7% річних в доларах. При цьому середній дохід від депозитів за аналогічний термін становить 15,09% річних у гривні та 3,02% річних в доларах – такі дані навів Мінфін.

З точки зору гарантування вкладень між ОВДП та депозитами в банках є суттєва різниця. Повернення інвестицій в ОВДП гарантоване в 100% -му обсязі, тоді як вклади в банках захищені на встановлену Фондом гарантування вкладів фізичних осіб (ФГВФО) суму. На даний момент гарантія фонду становить 200 тис. грн, але директор-розпорядник Фонду Костянтин Ворушилін сподівається, що суму гарантування в 2019 році вдасться збільшити до 500 тис. грн.

Відзначимо, єдиний банк в Україні, вклади в якому в обхід Фонду гарантовані державою, причому в 100-процентному обсязі – це повністю державний Ощадбанк. Він не входить до ФГВФО і не платить внески до Фонду.

Разом з тим, існують умови, при яких Ощадбанк повинен буде приєднатися до Фонду – при цьому клади в "Ощаді" втратять 100-відсоткову гарантію держави, але Фонд отримає додаткові ресурси для виплат коштів обдурених вкладників інших банків.

Суттєво відрізняється і оподаткування прибутку з ОВДП і депозитів – доходи з держоблігацій не обкладаються податком на дохід фізичних осіб (ПДФО), на відміну від доходів від депозитів, для яких ставка ПДФО становить 18%. При цьому прибуток і з ОВДП, і з депозитів обкладається 1,5% -ним військовим збором.

Також в Мінфіні відзначили, що держоблігації, як і депозити в банках, можуть виступати в ролі застави – наприклад, при банківських позиках.

При цьому кілька компаній і банків наразі розробляють мобільний додаток для покупки облігацій внутрішньої державної позики. Про це розповів начальник відділу депозитарного обслуговування державних цінних паперів Національного банку України (НБУ) Андрій Супрун.

Зазначимо, влітку НБУ зробив шестимісячні держоблігації більш привабливими для банків, включивши їх до переліку високоліквідних активів. Тепер такі цінні папери приймаються в розрахунок нормативу миттєвої ліквідності (Н4) банку – а регулятор стежить за тим, щоб банки в Україні відповідали встановленим нормативам по ліквідності.

У НБУ пояснили, що включення ОВДП до переліку високоліквідних активів відповідає європейському законодавству та рекомендаціям Базельського комітету.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви