По данным Ассоциации специалистов по недвижимости (риелторов) Украины, сегодня до 40% квартир покупается с привлечением ипотечных кредитов. Но если со "вторичкой" все довольно просто — нужно лишь выбрать любую квартиру, прийти в любой банк, занимающийся ипотекой и после оценки жилья вам под ее залог выдадут кредит — то с получением займа на новострой куда сложнее.

"ПОД ЗЕЛЕНЫЙ ЗАБОР" ДЕНЕГ НЕ ДАДУТ! Во-первых, если на старую, уже "существующую в природе" квартиру можно найти кредит в банках и без первоначального взноса, то с "новьем" этот номер не пройдет. Без аванса вам могут выдать заем только при условии дополнительного залога (это может быть другая недвижимость, земля, автомобиль, права на вклады в банках). Во-вторых, вы не сможете получить кредит "под зеленый забор", т.е. на квартиру в доме, находящемся в начальной стадии возведения. Чтобы обеспечить себя от рисков незавершения строительства, банки дают займы лишь после 30—70% готовности новостроя. Исключение может быть, если сам банк-кредитор жестко контролирует стройку, будучи управителем фонда финансирования строительства. Тогда вам могут дать деньги на жилье в новостройке сразу после того, как на нее получены все разрешительные документы и работы на объекте начались. Кроме того, во многих банках ставки ипотечных кредитов за "новье" на 1—1,5% выше, чем за "беушное" жилье. И лишь после того как дом будет сдан в эксплуатацию и банк сможет оформить залог на реально существующие "метры", цена займа снижается до уровня кредитования за "вторичку".

ОГРАНИЧЕННОСТЬ ВЫБОРА. В 2006-м, после скандала с "Элита-Центр", парламент внес изменения в Закон "Об инвестиционной деятельности", запрещающие стройкомпаниям привлекать средства населения напрямую, через заключение инвестдоговоров. Теперь между гражданином-инвестором и застройщиком обязательно должен быть посредник-контролер, следящий, чтобы деньги не разворовывались, стройматериалы по сговору с поставщиками не приобретались по завышенным ценам, возведение жилья было завершено в указанные в договоре сроки и качество работ (расположение, метраж квартиры, наличие отделки) соответствовало договору с клиентом.

Собственно, на сегодня реально действуют два варианта инвестирования в новострой: внесение денег в фонды финансирования строительства (ФФС) или покупка целевых облигаций, выпущенных самим застройщиком под конкретный объект (обычно стоимость каждой облигации соответствует 0,01 кв. м вашей будущей квартиры). ФФС же создают банки или другие юрлица, имеющие лицензию на право заниматься финансовой деятельностью: эти посредники, будучи независимы от стройкомпании, бдят за правильным использованием средств граждан, инвестированных в новострой.

Закавыка в ограниченности выбора объектов, вариантов внесения денег и стоимости кредита. Ведь придется "плясать от одной из двух печек": либо вы находите новостройку, в которой хотели бы иметь квартиру, и там вам говорят, по какой из двух схем она инвестируется и сообщают, в каком банке-партнере можно получить ссуду; либо приходите в один из банков, занимающихся ипотекой "первички", и банкиры говорят, с какими ФФС или облигациями стройкомпаниий они готовы иметь дело — а значит, речь идет о довольно ограниченном числе домов, в которых вы сможете выбирать жилье.

МЕНЬШЕ РИСК С ОБЛИГАЦИЯМИ ИЛИ ФФС? В том и другом случае за уже выкупленную вами жилплощадь застройщик или ФФС не имеют права поднять цену. Опять же, в обоих вариантах инвестирования цена за еще не оплаченные "метры" наверняка будет повышаться — мол, дорожают стройматериалы, горючее, растут зарплаты строителей и прочие расходы. Выходит, невозможно угадать, за что в итоге заплатите больше — за пакет облигаций, который по окончании стройки вам обменяют на свидетельство о праве собственности, либо за то же свидетельство, полученное через ФФС.

А какой из вариантов несет меньше риска, что новострой станет "недостроем" и вы никогда не станете в нем новоселом? Тут мнения экспертов разделились.

По словам начальника управления доверительных операций "Кредитпромбанка" Александра Недбайло, больше риск недофинансирования и незавершения строительства — с целевыми облигациями, ибо при такой схеме нет эффективного контроля за эмитентом-застройщиком в использовании средств, полученных от продажи облигаций. Да и банки неохотно кредитуют покупку квартир под облигации, разве что им подконтрольны все участники схемы. В случае с ФФС риск может возникнуть, только если управителем является небанковское учреждение, а вот если банк — он сможет заставить застройщика четко выполнять свои обязательства перед инвесторами. А вот Евгений Склеповой, начальник управления развития кредитных продуктов "ТАС-Комерцбанка", говорит, что крупные банки охотно берут облигации в залог под заем, поскольку имеют возможность оценить надежность застройщика. Советник председателя "Укргазбанка" Александр Охрименко считает, что не все ФФС, включая и те, где управителями являются банки, могут эффективно проконтролировать использование средств застройщиком. Отсюда следует, что в случае приобретения жилья через ФФС может быть не меньший риск срыва сроков, а то и "незавершенки", чем по схеме с целевыми облигациями. Наконец, гендиректор компании по управлению активами "Укрсоц-недвижимость" Артур Папсуй утверждает, что нет принципиальной разницы в более высокой надежности ФФС либо целевых облигаций. Поскольку целевые облигации — ценная бумага, их выпуск и использование привлеченных средств контролирует государство — Госкомиссия по ценным бумагам и фондовому рынку. Прежде чем привлекать деньги населения, от эмитента потребуют весь перечень разрешительных документов, ежеквартально он будет отчитываться перед державой об использовании средств, а в случае нарушения последуют санкции, вплоть до запрета дальнейшего выпуска облигаций. Но для подстраховки и самому гражданину стоит убедиться в наличии всей необходимой документации у застройщика. Среди ФФС надежнее те, которые созданы с участием солидных банков.

Но в любом случае, если уж банк дает кредит на квартиру, он сам проверит и надежность чужого ФФС, и застройщика-эмитента облигаций, ведь банк заинтересован в возврате займа и, соответственно, максимальной защите интересов клиента.

КАК ПРОВЕРИТЬ ЗАСТРОЙЩИКА

1. Главная "грамота" любой строительной компании — лицензия Минстроя, оформленная на бланке строгой отчетности, с голограммой и подписанная министром или его замом. Обратите внимание на срок действия лицензии: он не должен истечь до завершения ваших отношений со стройкомпанией.

2. Застройщик должен показать вам решение местного органа самоуправления об отводе земельного участка под строительство.

3. Компания должна пройти стадию архитектурно-планировочного, инженерного утверждения проекта и получить разрешение на ведение строительства. Требуйте предъявить положительное заключение Службы украинской инвестиционной экспертизы и разрешение управления государственного архитектурно-строительного контроля.

4. Обратите внимание, чтобы заказчик заключил договора с подрядчиками на строительство (если сам заказчик не имеет строительных мощностей), проверьте соответствие реквизитов сторон в этом документе.

5. Потребуйте от стройкомпании показать протокол о проведении общественных слушаний среди жильцов соседних с новостройкой домов: там должен быть "одобрямс" на ведение строительства.

Чтобы получить заем в банке на квартиру в новострое, надо:

- Иметь первоначальный взнос на квартиру (10—30% ее стоимости).

- Заключить договор с застройщиком или фондом финансирования строительства.

- Подать в банк заявление на кредит, предоставив паспорт (если женаты/замужем — свидетельство о заключении брака), идентификационный код и справку о доходах за последние 6 месяцев.

- Разные банки дают заем максимум на 20—30 лет.

- Возрастной ценз: вы должны погасить кредит до достижения пенсионного возраста (женщины — до 55 лет, мужчины — до 60).

- Общие выплаты по кредиту не могут превышать 40—50% от общих доходов семьи.

- Ставки по кредиту составят: от 10,5% в евро, от 11% в долларах и от 14% в гривнях (в среднем это на 0,5% больше, чем на кредит на "вторичке").

В ЧЕМ ЖЕ ВЫГОДНЕЕ БРАТЬ КРЕДИТЫ?

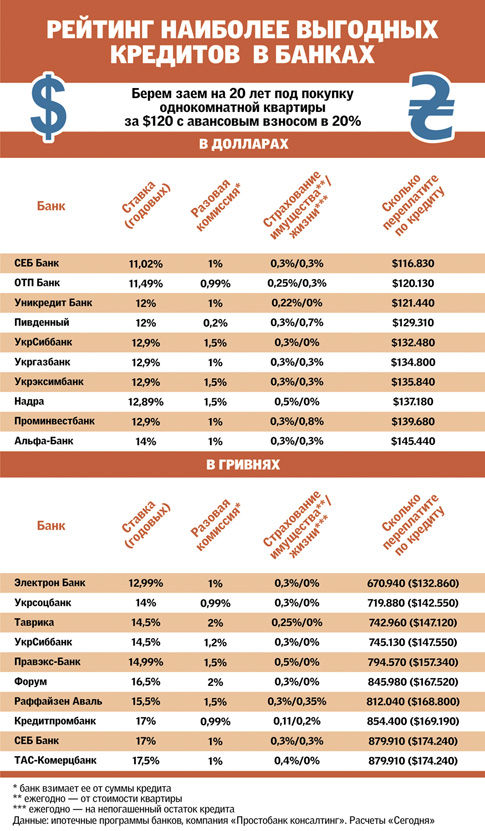

Даже "длинный", на 20 лет, кредит на новую "единичку" в 50 кв. м, которая стоит "божеские" на сегодня $120 тыс., далеко не всем по карману. По самым скромным прикидкам, для обслуживания и выплаты долга чистый доход заемщика должен быть от $2000 в месяц, иначе банк ссуду не даст, опасаясь неплатежеспособности клиента. И даже если заработок вам позволяет такую роскошь, как кредит на новье, прежде следует тщательно просчитать, какой будет итоговая переплата по займу в разных банках и по разным видам валют. "Сегодня" это сделала за вас (см. инфографику). Обратите особое внимание не только на ставку по кредиту, но и на процент выплат по страхованию имущества и жизни (последнее бывает не всегда). Ведь разница в размере таких допрасходов в итоге может сделать очень дорогим кредит с, казалось бы, маленькой ставкой годовых.

ПОПРОБУЙ, РАЗЛЮБИ ВАЛЮТУ! У одних и тех же банков ставки по долларовым кредитам на 2—4% ниже, чем по гривневым. А вот займы в евро, как правило, на 0,5—1,5% дешевле, чем в долларах. Сей феномен объясняется просто: банки "покупают" гривни у населения (то бишь привлекают их на депозиты) дороже, чем доллары, а тем более — евро. Соответственно, и "перепродавать" СКВ в виде кредитов могут дешевле, чем нацвалюту. Впрочем, заметим, что еще 2—3 года назад разница в ставках за ипотечные займы в гривнях и долларах-евро была еще большей — минимум 6—7%. По словам начальника управления разработки продуктов розничного бизнеса VAB Банка Антона Шаперенкова, кредитные ставки будут постепенно уменьшаться по всем видам валют. При этом в перспективе, скорее всего, ставки по СКВ и гривне сравняются. Солидарен с ним зампредседателя банка "Финансы и Кредит" Игорь Львов. Он утверждает (и мы это уже не первый год наблюдаем), что темпы увеличения доступности банковских ссуд на жилье напрямую связаны с темпами уменьшения доходов, которые банки дают по депозитным вкладам населения. Однако стоимость ссуд в нацвалюте и СКВ, по мнению эксперта, сравняется нескоро. Резюме: покамест выгоднее одалживать в долларах и евро, а когда и если ставки по гривне снизятся до уровня СКВ-шных, можно будет перекредитоваться в нацвалюте, чтобы не платить маржу при обмене заработанных гривен на валюту для погашения долга.

ЕВРО? ДОЛЛАР? Казалось бы, здесь все ясно. Раз заем в евро дешевле, чем в долларах (не говоря о гривне), то и кредитоваться выгоднее в евровалюте. Не все так просто. По мнению президента Ассоциации украинских банков Александра Сугоняко, евро может подорожать по отношению к доллару еще примерно на 1—1,5%. Значит, столько придется доплачивать за покупку евро тем, кто в ней взял заем. Это фактически уравняет итоговые расходы на погашение кредита в евро и долларах. А вот А. Шаперенков полагает, что курс евро уже в ближайший год вполне может вырасти по отношению к доллару и гривне на 3—5%. Соответственно, на столько же автоматически вырастут затраты граждан на покупку евровалюты и подорожает стоимость обслуживания кредита. В таком случае большая доступность еврокредитов из-за таких серьезных допрасходов окажется мнимой: значит, выгоднее брать кредиты в долларах, чем в евро.

ВО ЧТО ВЫЛЬЮТСЯ ДОПОЛНИТЕЛЬНЫЕ РАСХОДЫ

Увы, основными расходами по обслуживанию кредита — выплатой процентов и погашением "тела" займа — ваши траты на приобретение вожделенной квартиры не ограничатся. Есть масса дополнительных расходов, которые в сумме весьма существенно облегчат ваш карман.

- Все банки взимают разовую комиссию за оформление договора залога, ее размер — 0,99—2% от суммы кредита. В случае, если вы берете кредит в $96 тыс., такая комиссия составит $950—1920.

- За редким исключением, банк потребует провести экспертную оценку степени ликвидности будущей новостройки: за это "удовольствие" с вас возьмут от 300 до 700 грн. ($60—140).

- Никоим образом не избежать и нотариального оформления договора о получении банковской ссуды. Как правило, услуги нотариуса за такого рода свидетельство стоят 500—700 грн. ($100—140).

- Государственная пошлина составляет 1% от стоимости жилья. В случае, когда "единичка" стоит $120 тыс., уплатите родной державе $1200 за право стать ее собственником.

- Аналогичный 1% — те же $1200 — счастливый владелец "хаты" будет вынужден перечислить в Пенсионный фонд при оформлении права собственности.

- Хорошо, если банк не требует от заемщика страхования жизни, в противном случае за 20 лет набежит от $1920 до $7680.

- Наконец, самый тяжелый груз — неизбежное страхование имущества (этой самой квартиры). В зависимости от ставки, 20 лет такой подстраховки обойдутся заемщику в $2640—12.000.

Итого общая сумма дополнительных расходов может составить $20—25 тысяч.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы